人生100年時代、60代からの資産運用

(資産のセカンドライフ)

人生100年時代と言われているように、日本人の平均寿命は年々長くなっています。

長生きできる可能性が高くなること自体は良いことかもしれないですが、平均寿命が延びればその分、生活に必要なお金も増えることになるので、漠然と不安に感じている方も多いかもしれません。

実際にどのくらいのお金が必要となるのか、資産が足りなくならないようにするにはどうしたらいいか、退職後の資産管理・運用の仕方について考えていきましょう。

退職後も資産運用は必要??

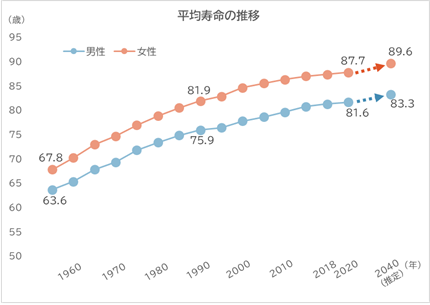

厚生労働省が発表した「令和2年簡易生命表」によると、2020年の時点で日本人の平均寿命は女性が87.74歳、男性が81.64歳となっており、最高記録を更新しました。

平均寿命は今後も延伸すると考えられ、2040年にはなんと女性の平均寿命は90歳近くになると推定されています。

そうなると、セカンドライフと呼ばれる退職後の生活が長くなることは多くの方がイメージできると思いますが、具体的にセカンドライフはどのくらいの期間になるでしょうか。

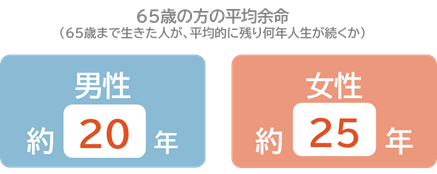

同じく厚生労働省の「令和2年簡易生命表」で確認すると、 65歳の平均余命は、男性で20.05年、女性で24.91年となっています。平均余命とは、平均的に残り何年くらい人生が続くかを示したものです。ただ、この数値はあくまでも平均であるため、半分の方はそれ以上長生きする可能性があります。これを踏まえると、セカンドライフは大体25~30年程度続くと考えておいた方が良いでしょう。

退職してからのセカンドライフが約30年間ある、と聞くと改めて長いなと感じる方も多いではないでしょうか。以前は、退職までに一定の資産を用意しておけば退職金と合わせて、老後のゆとりある生活をある程度担保できていたかもしれません。しかし、上に示したような状況下では、退職までに自分では十分に資産を貯めていたつもりでも、将来、資産が枯渇してしまうという可能性も考えられます。

そこで退職してからも、資産を管理するだけではなく、少しずつ増やしながら取り崩していくことが安心して老後を過ごすために重要となってきます。つまり自身のセカンドライフの延びに合わせて、「資産のセカンドライフ」もしっかりと考えておく必要があるということです。

老後の資金、実際どのくらい足りなくなるの?

では、実際に退職後の資金はどのくらい足りなくなると考えておけばよいでしょうか。

こ当然個人の生活水準によって、必要な生活資金は変わってきますが生活保険文化センターの、「令和元年度 生活保障に関する調査」の統計によると夫婦二人が老後、ゆとりのある生活をするのにかかる費用は月36.1万円とされています。このうち公的年金での収入が約22.1万円と言われていますので、毎月約14万円ほどが足りないという計算になります。

ここでいうゆとりのある生活というのは、最低限の暮らしに加え、旅行・レジャーや趣味、子や孫への資金援助などにも資金を充てられるような状況が想定されています。

とはいっても、人によって退職後にやりたいことや夢は様々で、当然かかる費用もまちまちとなるかと思います。自分自身が退職後、どんな生活を送りたいか想定してみて、年金にプラスして具体的に毎月どの位の資金が必要となるのかこの機会にチェックしてみるといいかもしれませんね。

さて、いずれにせよ、少し余裕のある生活がしたいと思ったら年金だけの生活では難しいことがお分かりいただけたかと思います。この毎月の不足分を補うためには、当然退職するまでの資産形成期に十分に資産運用を行って資産を貯めておくことも必要となってきますが、実際に退職後に資産をどのように使っていくかを考えることも非常に重要になってきます。

よって必要な資金を取り崩しながら資産の運用を続けること、これがおすすめしたい「資産のセカンドライフ」です。

60代からは、資産を運用しながら取り崩す!

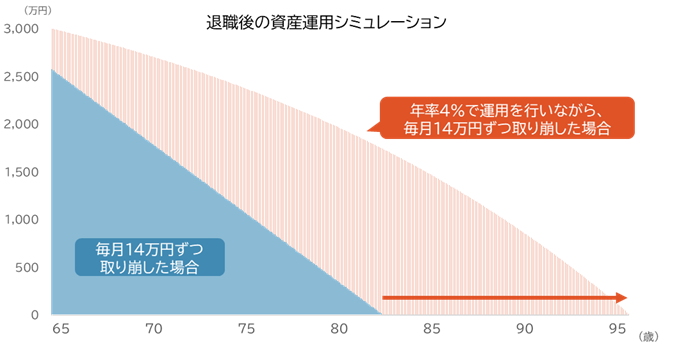

りそなアセットマネジメントがシミュレーションしたものです。運用における手数料・税金費用等は考慮しておりません。

上のグラフでは、先ほどのゆとりある生活に必要な平均的な金額を基準に、毎月不足する14万円を取り崩すことを想定して退職後の資産についてシミュレーションしたものです。

例えば、青いグラフのように65歳の時点で資産が3,000万円あるとして毎月14万円引き出した場合、大体83歳の時点で資産が0円になることがわかります。先ほどの平均余命のデータを考慮すると、セカンドライフは大体25年~30年続くという話をしましたが、このペースで取り崩すと途中で資産が足りなくなる可能性が高くなってしまいます。

そうなると、資産を長持ちさせるためには、65歳時点の資産額をもっと蓄えておくか、月々の引き出し額を少なくすることになってしまいます。

一方赤いグラフで示しているのは65歳時点で3,000万円ある資産を年率4%で運用しつつ、毎月14万円ずつ引き出していった場合になります。この場合、資産がゼロになるのが95歳の時点となり、運用しないで取り崩すだけの時に比べて資産の寿命が約12年間延びるため、ゆとりある生活を最後までできる可能性が高くなることになります。

また、退職後の期間が長くなったことで、ある程度長期的な視点で投資が可能になるため、安定的に資産を守り育てながら使っていくということが可能になります。

安心してセカンドライフを送るためにも、退職後の60代からは、取り崩すだけでなく、資産の運用を継続していくことが非常に大切です。

まとめ

- 平均寿命が延びている現在、セカンドライフと呼ばれる期間が非常に長くなっており、退職してから25年~30年ほど人生が続くと想定して、「資産のセカンドライフ」も考える必要が出てきています。

- 一般的に老後、最低限の生活に加え、旅行・レジャーや趣味を楽しむなど、ゆとりのある生活をするためには年金だけではお金が不足するといわれていて、平均的な夫婦2人の家計で考えると、月々の不足額は約14万円ほどになります。

- 退職後は、資産を取り崩すだけでなく、運用しながら必要な金額を引き出していくことで資産の寿命を長持ちさせることが重要です。

自分自身のセカンドライフをゆたかなものにするために、「資産のセカンドライフ」について考えてみましょう。

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。