Resona Investment Outlook 2019.8 (りそなの投資環境見通し)

PDFはこちらをご覧ください

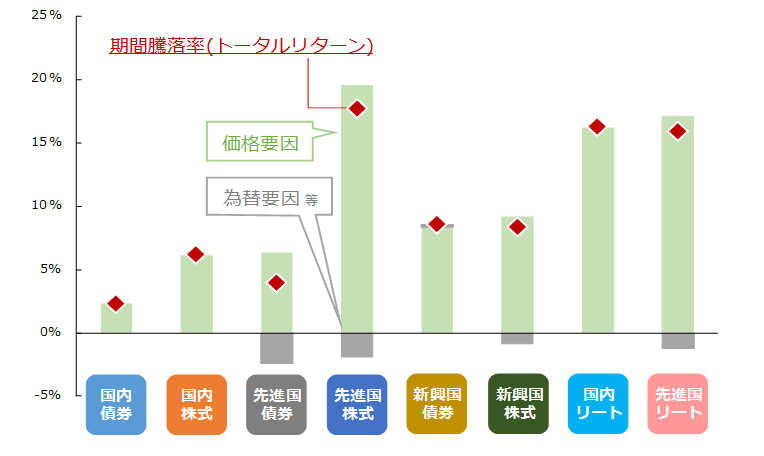

2019年前半(1月~7月)のふりかえり

2019年前半のマーケットを大きく動かしたのは、米国の金融政策の大転換でした。昨年12月時点で2019年中に2回の利上げを示唆していたFRB(米連邦準備制度理事会)は、7月に10年半ぶりの利下げに転じました。金融緩和の流れは主要各国に広がり、世界中で債券利回りは大幅に低下しました。その結果、株式やリートの相対的な投資魅力が押し上げられました。為替市場では、日銀の緩和余地が限られるとの見通しを反映し、円高基調で推移しました。

<2019年上半期(1-7月)の資産別騰落率>

(期間:2018年12月末~2019年7月末)

- ※【期間騰落率】使用インデックス…国内債券:NOMURA-BPI総合、国内株式:東証株価指数(TOPIX、配当込み)、先進国債券:FTSE世界国債インデックス(除く日本、円ベース)、先進国株式:MSCI-KOKUSAI指数(配当込み、円ベース)、新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド(円換算ベース)、新興国株式:MSCIエマージング・マーケット指数(配当込み、円換算ベース)、国内リート:東証REIT指数(配当込み)、先進国リート:S&P先進国REIT指数(除く日本、配当込み、円ベース)※【価格要因】先進国債券・先進国株式・新興国債券・新興国株式・先進国リートについて、上記の使用インデックスの現地通貨建ての騰落率を用いて算出(先進国リートについてはドル建てを使用)※【為替要因等】期間騰落率から価格要因等を除いたもの(期間騰落率 - 価格要因)

【出所】 ブルームバーグの公表データに基づいて、りそなアセットマネジメント作成

主要マーケットの見通し

| 資産クラス | 見通し(今後6ヵ月程度) |

|---|---|

| 国内債券 | 主要中央銀行の緩和姿勢への転換を反映した世界的な利回り低下は収束しつつあると考えます。ただ、日銀の緩和政策は他国以上に長期化が予想され、金利の反転余地は相対的に小幅にとどまると見られます。 |

| 国内株式 | 世界景気に敏感な日本株市場は足元大きく出遅れていますが、2019年後半~2020年前半にかけては世界景気の回復を背景とした日本株のキャッチアップが予想されます。 |

| 先進国債券 | 世界の中央銀行が一斉に緩和姿勢に転じた現状は2016年前半と共通します。市場はFRB・ECBの積極的な緩和策を既に織り込んでおり、反転リスクが高まっていると見られます。ただ、2016年後半~17年のような世界景気のV字型回復が期待できないことから、最終的な金利上昇は限定的なものにとどまると予想します。 |

| 先進国株式 | 世界株価は米国景気がリセッション入りする6ヵ月~1年程度前にピークを迎える傾向があります。米国のリセッション入りは2021年以降と見ており、株価が向こう6ヵ月程度の期間に転換点を迎える可能性は低いと判断します。 |

| 新興国債券 | インカム収入の魅力と景気回復局面では新興国通貨は選好され易く為替面からも投資妙味があります。ただ、景気サイクル・信用サイクルが成熟期に入っていることからファンダメンタルズの強弱を反映したパフォーマンス格差の拡大が予想されます。 |

| 新興国株式 | 世界景気の回復は新興国市場の追い風となります。ただ、3つの構造要因 ――中国経済の成長率低下、政治不安定化、過剰債務問題、に対する脆弱性によりパフォーマンス格差の拡大が予想されます。 |

| 国内リート | 不動産市況を取り巻く環境は依然良好ですが、世界的な金利低下を背景に足もとやや過熱感が見られることから、短期的には調整リスクが高まっていると考えます。 |

| 先進国リート | 世界的な金利低下を背景に足もとやや過熱感が見られることから、一時的な調整リスクが高まっていると考えます。 |

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)