Resona Investment Outlook 2022 Spring

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2022年2月~2022年4月のふりかえり

2. 2022年度前半の投資環境見通し【サマリー】

3. 2022年度前半の投資環境見通し【投資戦略・マクロ環境・金融環境】

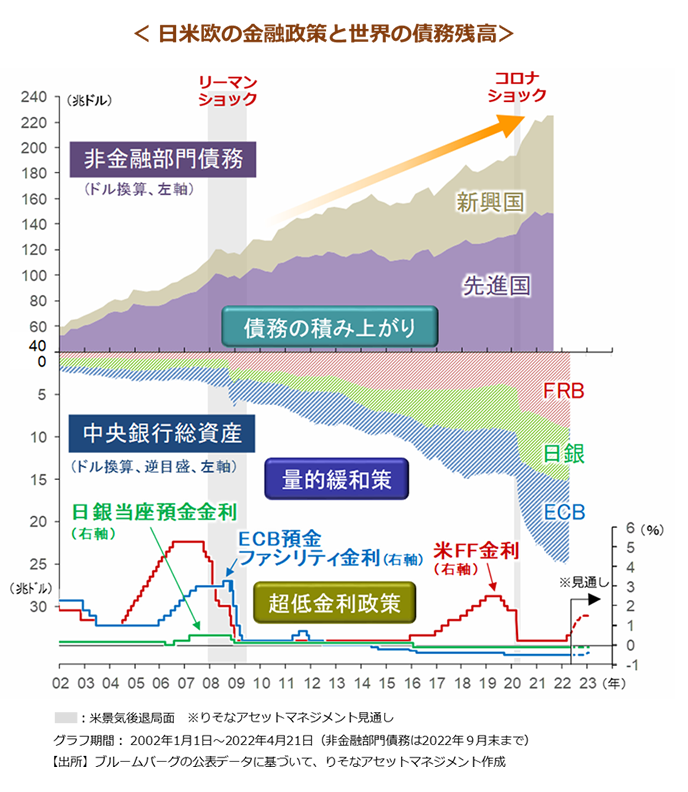

4. 注目トピック:FRBの正常化

5. 主要マーケットの見通し

6. りそなの独自指標

2022年度前半の投資環境見通し【サマリー】

IMF(国際通貨基金)の政策提言は様々な形で米国など主要国の政策に反映されているように思われます。

2020年10月に世界経済見通しを発表した際、IMFは包摂的な成長を実現するまで財政と金融の一体的政策支援を続けるよう各国政策当局者に呼びかけました。米国では2021年に入ってもFRBが毎月1200億ドルの資産買い入れを継続、3月には1.9兆ドル規模の米国救済計画法を成立させるなど、IMFの提言通り、金融・財政の一体的支援を続けました。背景には、所得格差拡大による中間層の不満が2016年の英国のEU離脱、トランプ大統領誕生をもたらしたとの認識が共有されていたのではないでしょうか。IMFと各国政策当局者は、コロナ危機を利用して、所得格差の是正につなげようとの意図があったように思われます。結果的には、この時の“包摂的成長を実現させるまで”との不退転の決意が、過剰な政策支援とインフレ対応で後手に回ることにつながったようです。

2022年春のIMFの政策提言は、インフレ抑制と景気回復の両立を目指せ、です。同時に、低所得国や社会的に弱い立場の人々への支援継続、コロナ退治、気候問題への取り組み、金融危機の負の遺産である過剰債務問題への波及回避、などの必要性が強調されています。

米国映画に出てくるIMF(インポッシブル・ミッション・フォース)はエージェントに危険で難しい任務を与えますが、今回のIMFの提言も極めて難易度が高い要求です。

パウエルFRB議長をはじめ各国政策当局者には、映画の主人公イーサン・ハント並みの緻密さと先を読む力が求められます。

【投資戦略】引き締め一巡に不可避な株価調整と位置づけ

資産配分:先進国株式を「ややアンダーウエイト」とします。2022年度の市場見通しでは、年度前半のFRBの積極的な引き締めの効果により米景気・インフレの過熱感が解消に向かい、早ければ年度央にはFRBの引き締めが一巡するソフトランディングをメインシナリオに置いています。その実現には、米国株の調整がある程度進むことが前提条件になると考えます。S&P500指数の下値目処としては、1月初に付けた最高値から2割調整の3800ポイント前後が目安となります。リスクシナリオは、株価調整が進まず、FRBの利上げが中立金利(2.375%前後)を明確に上回る展開です。その場合は米国景気の後退(ハードランディング)の可能性が高まります。先進国債券については、米10年国債利回りが3%を越える可能性がありますが、その場合は早晩景気後退リスクの織り込みが始まることが予想されるため持続性は乏しいと判断し、「中立」から「ややオーバーウエイト」に引き上げます。国内債券は日銀の政策変更の実現性を考慮して「ややアンダーウエイト」を継続します。

主要マーケットの見通し

| 資産クラス | 推奨ウエイト | 見通し(今後6ヵ月~1年程度) |

|---|---|---|

| 国内債券 | やや アンダー ウエイト |

円安進行を受け金融緩和策の修正圧力が高まる。長期期金利の変動許容枠拡大、ターゲットを10年から5年に短期化などYCC(イールドカーブコントロール)見直し着手の可能性に留意 |

| 国内株式 | 中立 | 欧米株に比べた出遅れ感残る。短期景気サイクルの底入れで年度後半には日経平均株価3万円台回復へ |

| 先進国債券 | やや オーバー ウエイト |

年内10回超の利上げ見通しなどFRBの積極的引き締めは大方織り込み。ECBは年内利上げの可能性も、景気の脆弱で長期ゾーンの上昇余地は限定的 |

| 先進国株式 | やや アンダー ウエイト |

FRBの積極的引き締めを受け米国株は株価バリュエーション・リスク選好の調整が進むと予想。中期景気循環の拡大続き、中期上昇トレンドは維持される見通し |

| 新興国債券 | やや アンダー ウエイト |

資源国が下支えも、ファンダメンタルズ脆弱国については通貨安・金融引き締め・景気悪化の悪循環に注意 |

| 新興国株式 | 中立 | 資源国が下支え、時価総額で約3割を占める中国が秋の共産党大会を前に景気重視の姿勢に転ずるかが焦点 |

| 国内リート | 中立 | オフィス市況の先行き不確実性が残るものの、出遅れ感が強いことから先進国リートに対して比重高めに |

| 先進国リート | やや アンダー ウエイト |

耐インフレ資産として資金流入、長期金利上昇で「高利回り資産」の投資魅力が急速に低下 |

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。