![]()

社会の構造変化を

成長機会に。

60年以上*1にわたる年金運用で培った運用力と、

運用資産残高約59兆円*2に

裏打ちされた知見を背景に

*1 りそな銀行からの通算

*2 2025年9月末時点

■「リフィニティブ・リッパー・ファンド・アワード」については、こちらをご参照ください。

ポイント

年金運用で実績のある運用チームの

銘柄選定力で

中小型株を取り巻く環境の

変化をチャンスに

「ダイヤの原石」を

発掘し、早い段階からアプローチ

魅力1

中小型株は

「ダイヤの原石」の宝庫

中小型株の高い

パフォーマンス

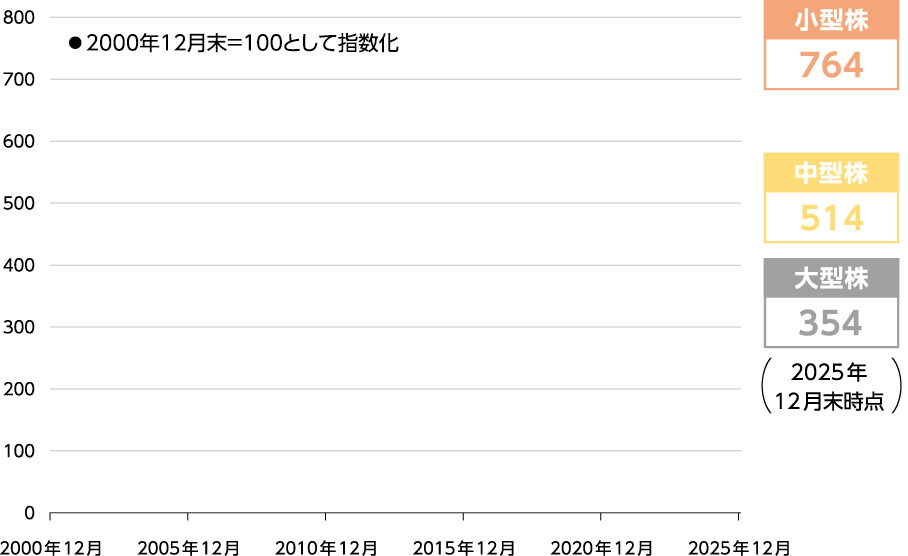

- 当ファンドが投資対象とする中小型株は、新たなビジネス・イノベーションの創出により業容拡大期には株価が大きく上昇し、大型株への投資よりも高いパフォーマンスが期待できます。

- 中小型株へ投資する魅力は、こうした「ダイヤの原石」となり得る企業へ投資し、高いパフォーマンスを期待できることにあります。

◤規模別国内株式指数の推移◢

(期間:2000年12月末~2025年12月末、月次)

- 出所:ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- ※大型株はTOPIX100、中型株はTOPIX Mid400、小型株はTOPIX Smallを指し、いずれも配当を考慮しています。指数の詳細についてはこちらをご参照ください。

- ※上記は国内株式指数の過去の実績であり、当ファンドの将来の投資成果を示唆・保証するものではありません。

中小型株投資ならではの

豊富な投資機会

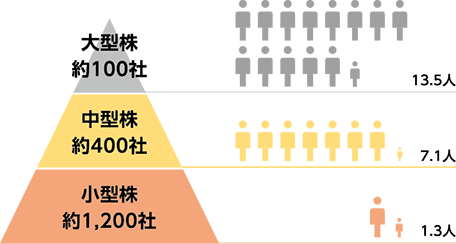

- 中小型株は大型株と比べて銘柄数が多い一方で、分析する担当アナリスト数が少ない傾向にあります。そのため企業の成長性が見過ごされ株価に反映されていないことも多く、中小型市場には魅力的な投資機会が多く存在します。

◤規模別企業数と1社あたりの

平均アナリスト数◢

中小型株は銘柄数が多く、

運用担当者の銘柄選定力が

パフォーマンス獲得の

大きなカギ!

- 出所:ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- ※大型株はTOPIX100、中型株はTOPIX Mid400、小型株はTOPIX Smallを指します。

- ※2025年12月末時点の各指数構成銘柄で算出した平均アナリスト数を記載しています。

魅力2

東証改革第二弾で

見直されるのは「グロース市場」

東証改革の後押しを受け、中小型株が多い「グロース市場」への期待と資金流入が高まる見込みです。これまで成長性が見過ごされていた実力派の中小型株が脚光を浴びる段階に!

東証改革

東京証券取引所

プライム市場

スタンダード市場

第一弾

グロース市場

第二弾

東証改革 第一弾

~資本コストや株価を意識した経営の要請~

- 2023年3月に東証は、市場改革の第一弾として「プライム市場」「スタンダード市場」に上場する全企業に対して、PBR*1倍割れの是正等の資本コストや株価を意識した経営の推進を要請しました。

- この要請に基づいた企業の取り組みは徐々に進展しており、要請以降、日本株が上昇している要因の一つとされています。

◤東証市場別指数の推移◢

(期間:2022年4月末~2025年12月末、月次)

- 出所:ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- * 株価純資産倍率:企業の株価が1株当たり純資産の何倍かを示す指標

- ※各指数は配当込み指数です。指数の詳細についてはこちらをご参照ください。

- ※上記は国内株式指数の過去の実績であり、当ファンドの将来の投資成果を示唆・保証するものではありません。

東証改革 第二弾

~グロース市場改革~

- 今後、東証が見直しを進めるのは「グロース市場」です。具体的には、上場維持基準を厳格化することで「高い成長を目指す企業が集まる市場」として活性化させることを目的としています。

2025年9月グロース市場の上場維持基準の見直しを発表

- 従来

-

上場10年経過後から時価総額40億円以上

- 2030年以降*

-

上場5年経過後から時価総額100億円以上

2025年3月末時点でグロース市場上場企業の

約7割が100億円未満

- * 2030年3⽉1⽇以後最初に到来する事業年度の末⽇から適⽤

グロース市場から期待される効果

-

中小型株に関心を持つ投資家の広がり

小粒上場*が淘汰され成長期待が持てる企業の増加

-

成長意欲の高い企業の増加

上場がゴールではなく、上場後も成長への意識を強く持つ企業の増加

-

M&Aによる成長機会の増加

成長を強化・維持する手段としてM&Aの活発化

- * 企業の時価総額が小さいまま上場すること

- ※東証の公表資料をもとにりそなアセットマネジメントが作成。

投資

アイディア1

アイディア1

有望企業を発掘・厳選投資

当ファンドは、「社会の構造変化」に伴い生じる「需要サイドのニーズ」に着目し、持続的かつ安定的に成長することが期待できる銘柄を厳選して投資します。

当ファンドが着目する

「需要サイドのニーズ」

- 企業の成長に繋がる売上には消費者や社会などの「需要サイド」が求める商品・サービスの提供が不可欠です。なかでも「社会の構造変化」に伴い生じる「需要サイドのニーズ」は、社会全体からの強いニーズがあり、これを満たす商品・サービスを提供していく企業は大きな成長が期待できます。

社会の構造変化

ex. 価値観の多様化

テクノロジーの発展

ニュース、流行、

街中の変化等を

チェック

需要サイドの

ニーズ

世の中や企業が

求めるもの

トレンドを伴い、

息の長いものに

なる可能性が高い

有望市場

調査対象銘柄を選定

円谷フィールズホールディングス

業種:卸売業

- ●同社は、子会社に円谷プロダクションを有しており、日本を代表するIP*であるウルトラマンのコンテンツ事業を行っています。新型コロナウイルスを機に急速に普及した定額動画配信サービスなどを通じて、同事業は世界的に認知度が向上しました。

- ●日本には、数十年かけて培った漫画・アニメ・ゲームなど世界から愛されているコンテンツが数多く存在します。こうした日本文化の産業化促進を図り、世界中に展開していくことで大きな成長が期待されます。

- * Intellectual Property:キャラクターなどの知的財産のこと。

社会の構造変化

娯楽の多様化

需要サイドのニーズ

日本発コンテンツの

海外展開

有望市場・商品

グローバルIPビジネス

- ※上記は当ファンドの理解を深めていただくため、当ページ作成時点の組入銘柄の一部を紹介したものです。したがって、個別銘柄の売買推奨を目的とするものではなく、将来の投資成果を示唆・保証するものではありません。また、今後も上記銘柄の保有を継続するとは限りません。

投資

アイディア2

アイディア2

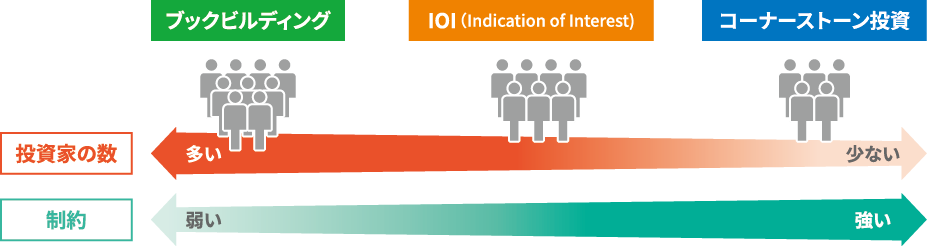

コーナーストーン投資やIOIを活用することで

有望銘柄にいち早くアプローチ

既存の上場企業への投資に加え、新たに株式公開を行う企業にも積極的に投資を行います。ファンド設定以来ほぼ全ての新規公開(以下、IPO)予定の企業を調査対象とし、成長が見込める企業へ早い段階から投資を行うことで、中長期のリターンの獲得を目指しています。

- 「Initial Public Offering」の略語で、未上場企業が新規に株式を証券取引所に上場し、多くの投資家による自由な売買を可能にするものです。

- ブックビルディング

-

IPOの際に、投資家の需要を集めて価格を決定するための手続き。投資家はブックビルディングに参加をすることで、IPO株の購入の権利*を得ることができます。

* 抽選の場合があります。

- IOI(Indication of Interest)

-

IPO予定の株式に対する投資家による購入意思を示す通知。IPOの条件(公開価格など)が確定した後、最終的に購入するかを投資家が決定します。

- コーナーストーン投資

-

IPOの際に、事前に有力な投資家(通常は機関投資家など)が株式を一定量購入することを確約する投資手法。

- 特徴1投資判断時期:早い

- 有望企業への投資を一般投資家より早い段階で判断できる

- 特徴2制約:強い

- 通常180日間株式を売却できない制約(ロックアップ)がある

◤投資家の数と制約のイメージ◢

- ※上記はIPO申込に関する説明の一部であり、そのすべてを説明したものではありません。

QPS研究所(5595)

※2025年12月、株式移転によりQPSホールディングス(464A)に。

※ 画像はイメージです。

- ●九州に宇宙産業を根差すことを目指し、高精細小型レーダー衛星を開発している企業です。地場企業を中心とした全国25社以上のパートナー企業とともに開発を行っており、衛星開発により地域発展にも貢献しています。

- ●同社の取り扱う衛星は天候や時間帯に左右されず地表観測が可能です。これにより、自然災害発生時の正確かつ迅速な状況把握による被害の抑制や災害事故の予防などに貢献することを期待しています。

- ※上記は当ファンドの理解を深めていただくため、当ページ作成時点の組入銘柄の一部を紹介したものです。したがって、個別銘柄の売買推奨を目的とするものではなく、将来の投資成果を示唆・保証するものではありません。また、今後も上記銘柄の保有を継続するとは限りません。

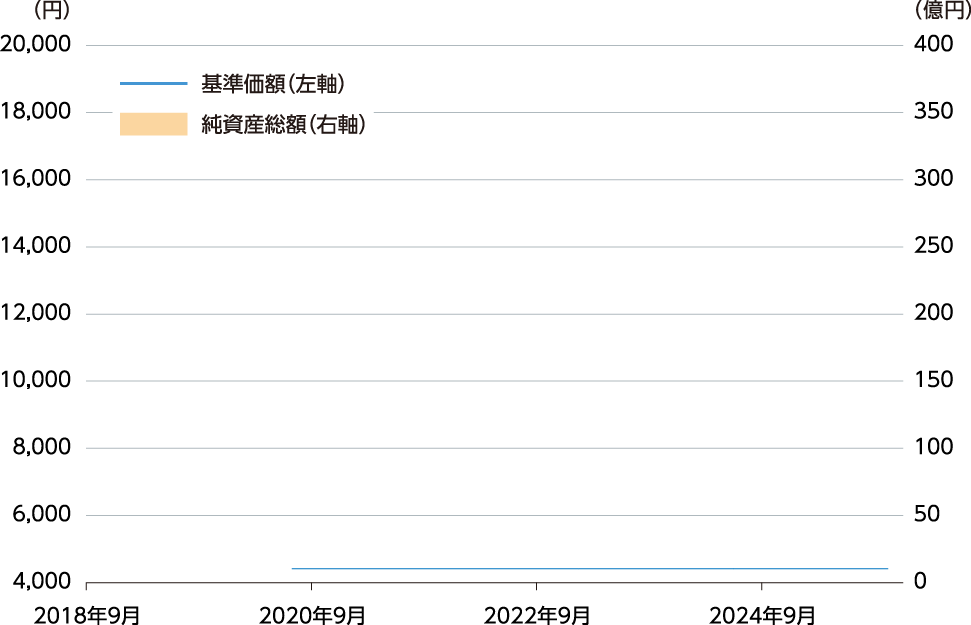

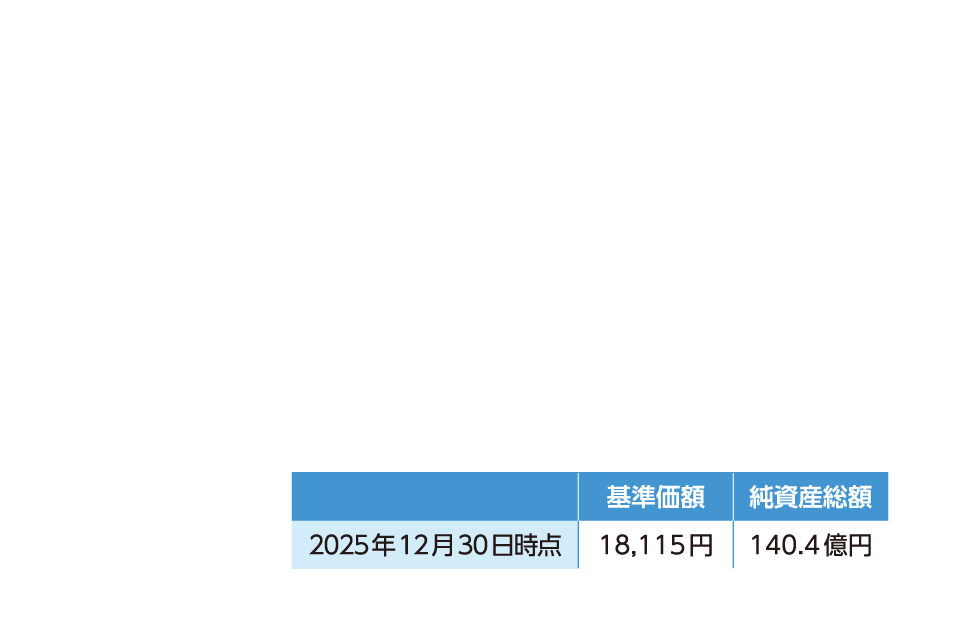

ファンドの運用状況

◤設定来の基準価額と純資産総額の推移◢

(期間:2018年9月28日(設定日)~2025年12月30日、日次)

- ※基準価額(1万口当たり)は、運用管理費用(信託報酬)控除後のものです。

- ※上記はあくまで過去の実績であり、将来の投資成果を示唆・保証するものではありません。

ファンドをもっと詳しく

知りたい方はこちら

■「リフィニティブ・リッパー・ファンド・アワード」について

リフィニティブ・リッパー・ファンド・アワードは毎年、多くのファンドのリスク調整後リターンを比較し、評価期間中のパフォーマンスが一貫して優れているファンドと運用会社を表彰いたします。 選定に際しては、「Lipper Leader Rating(リッパー・リーダー・レーティング)システム」の中の「コンシスタント・リターン(収益一貫性)」を用い、評価期間3年、5年、10年でリスク調整後のパフォーマンスを測定いたします。評価対象となる分類ごとに、コンシスタント・リターンが最も高いファンドにリフィニティブ・リッパー・ファンド・アワードが贈られます。詳しい情報は、lipperfundawards.comをご覧ください。Refinitiv Lipperは、本資料に含まれるデータの正確性・信頼性を確保するよう合理的な努力をしていますが、それらの正確性については保証しません。

■当資料で使用している指数とその著作権について

TOPIX100は、TOPIX(日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有するマーケット・ベンチマーク)の構成銘柄のうち、時価総額及び流動性が高い100銘柄で構成される指数、TOPIX Mid400は、TOPIXの構成銘柄のうち、TOPIX Large70に次いで時価総額及び流動性が高い400銘柄で構成される指数、TOPIX SmallはTOPIX の構成銘柄からTOPIX500 の構成銘柄を除いた銘柄で構成される指数を指します。

東証プライム市場指数は、東証プライム市場に上場する内国普通株式全銘柄で構成される指数、東証スタンダード市場指数は、東証スタンダード市場に上場する内国普通株式全銘柄で構成される指数、東証グロース市場指数は、東証グロース市場に上場する内国普通株式全銘柄で構成される指数です。

上記いずれの指数も、著作権、知的財産権その他の一切の権利は株式会社JPX 総研または株式会社JPX総研の関連会社に帰属します。

ご注意事項

- お申込みにあたっては、投資信託説明書(交付目論見書)および「目論見書補完書面」等を一体として販売会社よりお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者のみなさまの投資元本が保証されているものではなく、投資元本を割り込むことがあります。

- 運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

- 投資信託は預金や保険契約ではなく、預金保険機構、保険契約者保護機構の保護の対象ではありません。また証券会社以外でご購入された場合は、投資者保護基金の対象にはなりません。

- 投資信託のお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。

- 当ページは、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。また、将来の市場環境の変動等により、運用方針が変更される場合があります。

- 当ページに指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当ページの記載内容は作成時点のものであり、今後予告なく変更される場合があります。