株主還元の

「高さ」と「持続性」

銘柄選定の確かなルール

国内株式(TOPIX)を対象に、

株主還元度合いが高い銘柄の中でも

高い株主還元度合いの継続、

向上等が期待される銘柄を厳選する

独自の銘柄選定ルールで運用します。

運用プロセスのイメージ

-

日本株式市場 東証株価指数(TOPIX) 1,686銘柄

(2025年5月末時点)

出所:ブルームバーグ -

株主還元度合いが高い銘柄 150銘柄程度

-

高い株主還元度合いの継続、

向上等が期待される銘柄 ポートフォリオ

50銘柄程度

横にフリックしてご覧ください。

- 上記の運用プロセスのイメージは、当ファンドの運用プロセスの一部を抜粋したイメージです。詳しくは投資信託説明書(交付目論見書)の「運用プロセスのイメージ」をご確認ください。

- 上記の運用プロセスおよびイメージ図は、今後変更になる場合があります。

どうして日本企業の

株主還元に注目?

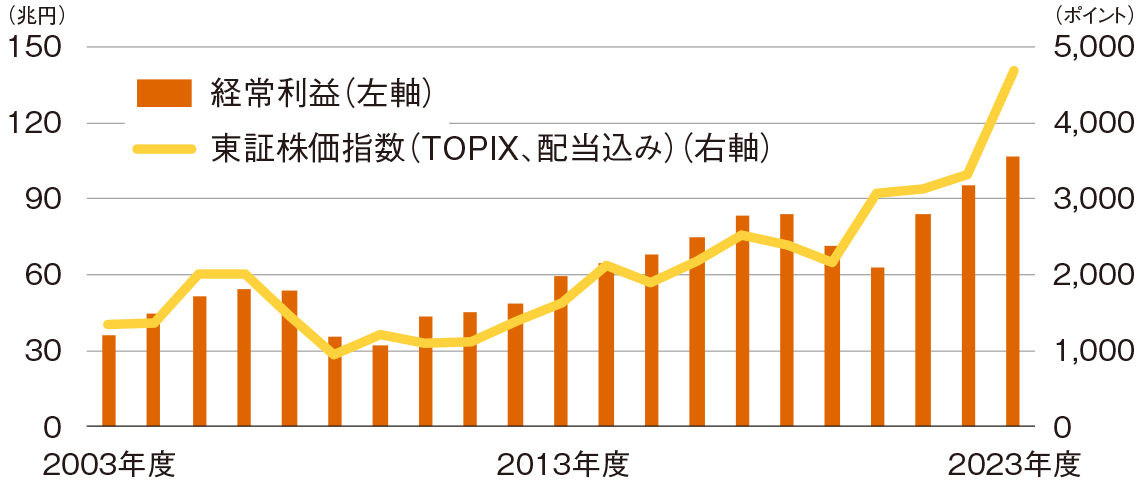

株価を意識した経営に動き始めた日本企業

日本企業の業績は堅調に推移しており、企業の総合的な収益力を表す経常利益の増加とともに株価は上昇してきました。

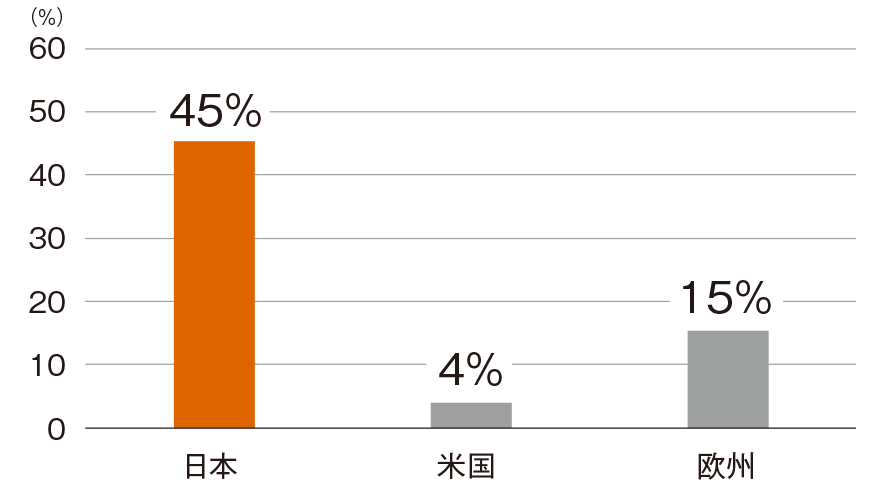

しかし、事業を継続するよりも解散した方が価値が高いと判断されるPBR*1倍未満の企業の割合は欧米に対して高く、東京証券取引所より企業価値向上が要請されています。

- 株価純資産倍率:企業の株価が1株当たり純資産の何倍かを示す指標

-

- 日本企業の経常利益とTOPIXの推移(期間:2003年度~2023年度、年次)

-

ピンチアウトで拡大してご覧になれます。

出所:財務省、ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- 経常利益は金融・保険業を除く全産業データを使用しています。

- 東証株価指数(TOPIX、配当込み)は2003年度末~2023年度末の年次推移を表しています。

-

- 日米欧のPBR1倍未満の企業の割合(2025年5月末時点)

-

出所:ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- 日本:TOPIX、米国:S&P500、欧州:STOXX欧州600の構成銘柄のPBRを使用しています。

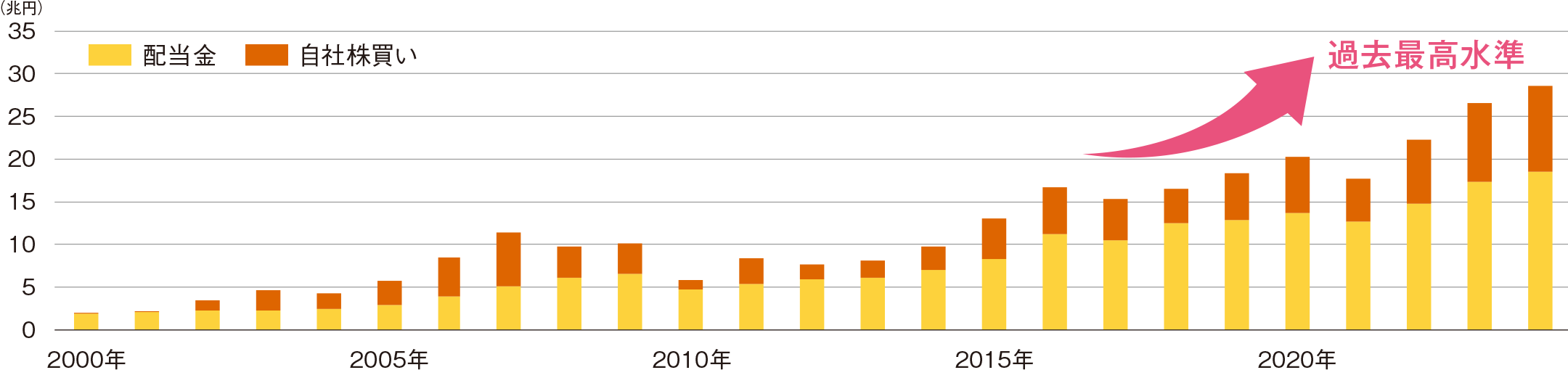

日本企業の株主還元は増加傾向

こうした中で、日本企業の配当、自社株買いの金額は増加傾向にあります。資本効率の向上や株主重視の経営は株価への影響も大きく、今後もさらに加速すると考えられます。

- TOPIX組入銘柄の年間配当金、自社株購入額の推移(期間:2000年〜2024年、年次)

-

ピンチアウトで拡大してご覧になれます。

出所:ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- 上記年表記は各会計年度の最終月が属する年としています。

- 上記は当該期間におけるTOPIX組入銘柄の年間配当金および自社株購入額の推移を説明したものであり、当ファンドの運用実績ではありません。また、当ファンドの将来の投資成果を示唆・保証するものではありません。

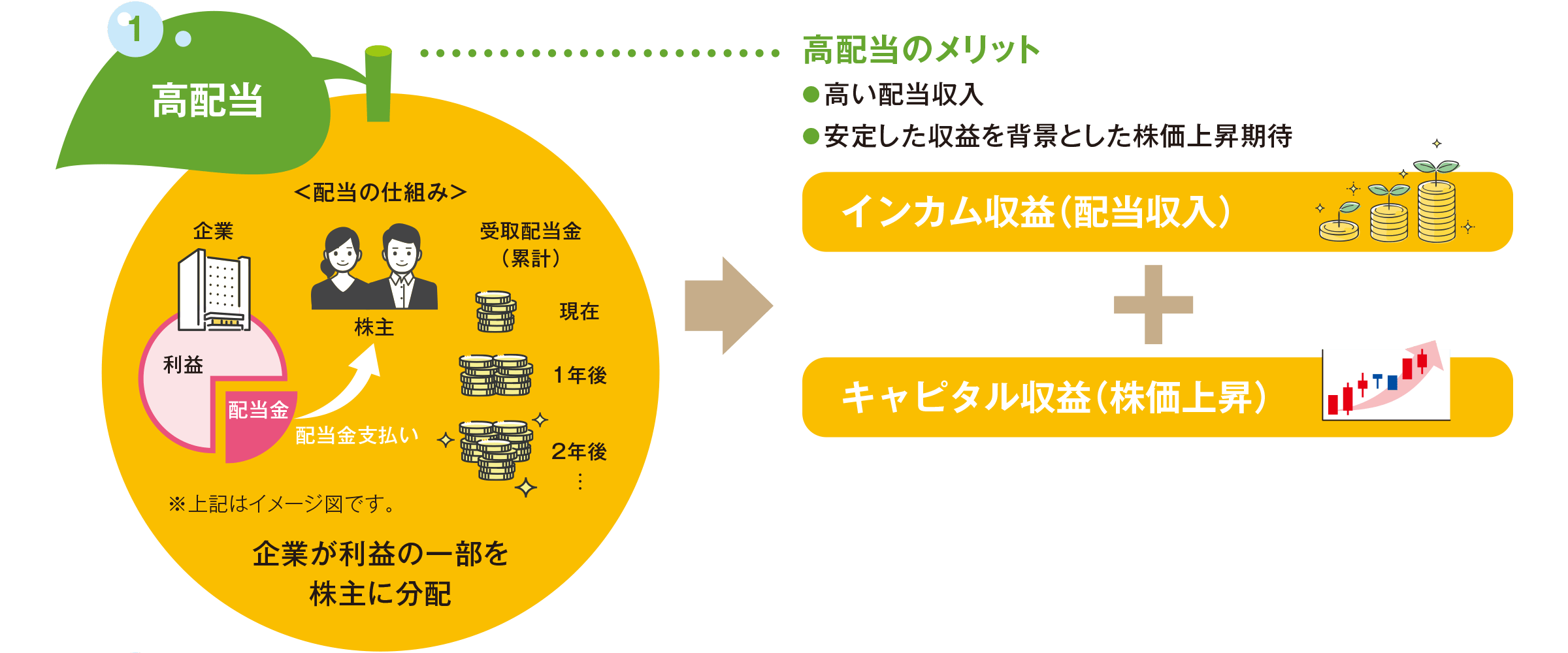

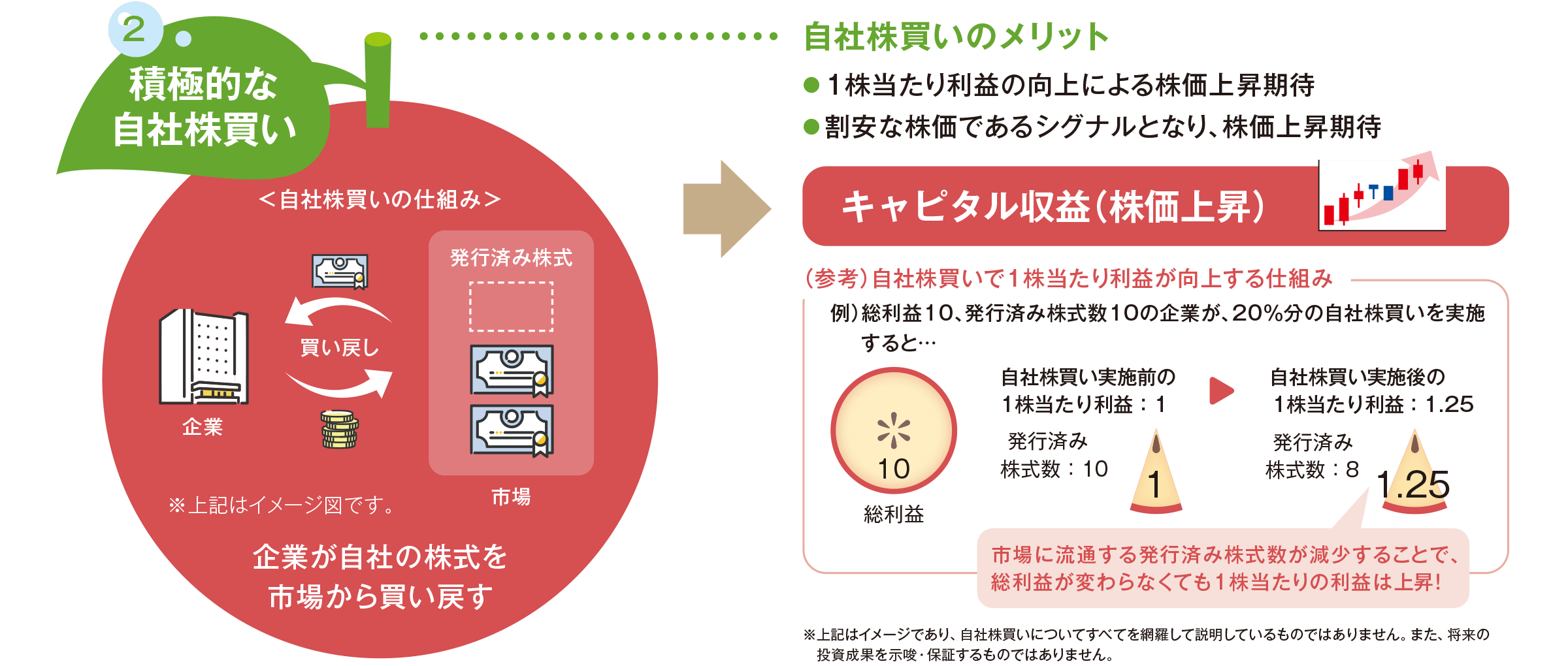

積極的な株主還元を行う

企業に投資する魅力

横にフリックしてご覧ください。

横にフリックしてご覧ください。

インカム収益(配当収入)とキャピタル収益(株価上昇)の両面から、

ファンドのパフォーマンス向上が期待できます

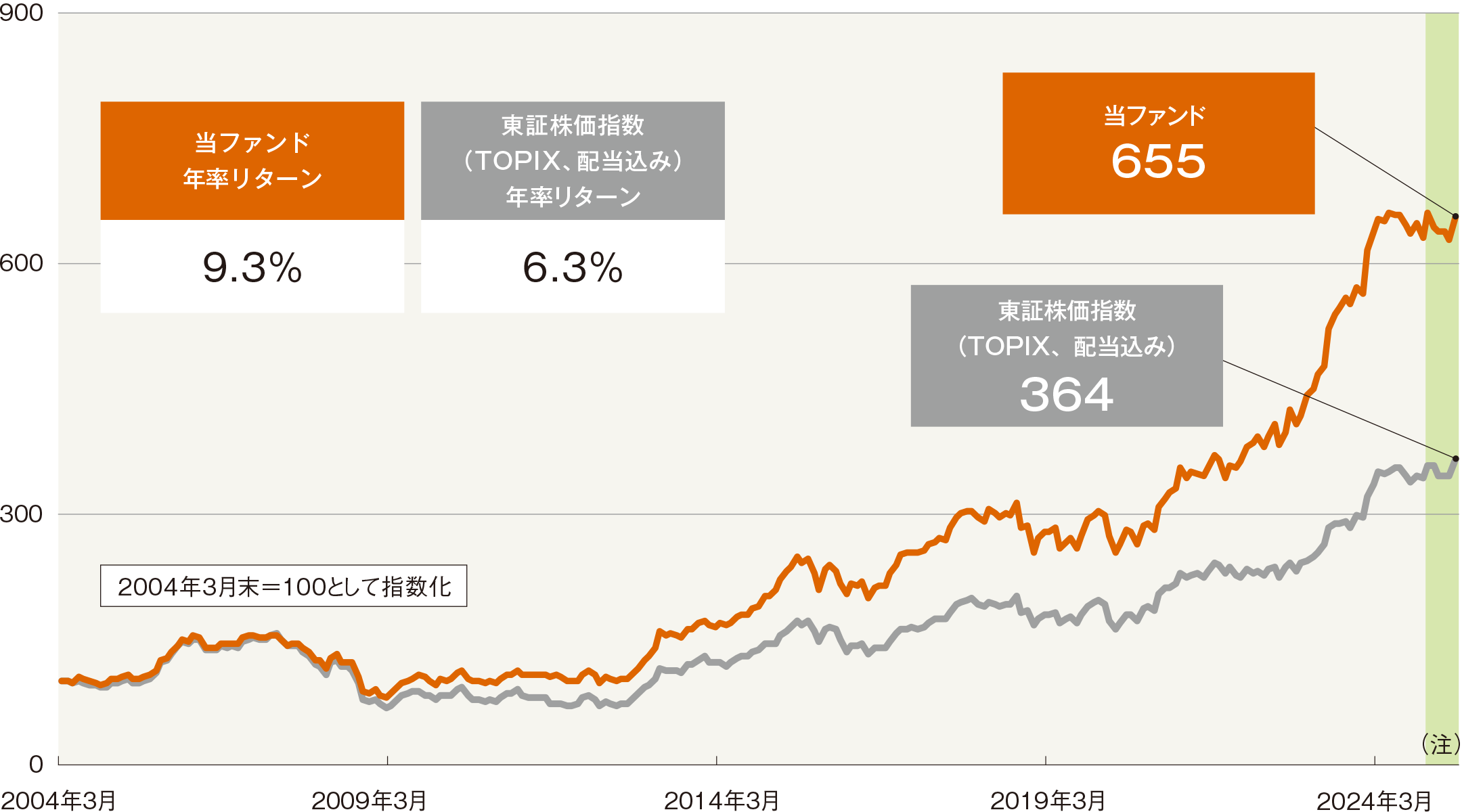

パフォーマンス(シミュレーションベース)

- 当ファンドのシミュレーションとTOPIXの推移(期間:2004年3月末~2025年5月末、月次)

-

ピンチアウトで拡大してご覧になれます。

出所:ブルームバーグのデータをもとにりそなアセットマネジメントが作成。

(注)2024年12月末から2025年5月末までは、当ファンド(年1回決算型)の分配金再投資基準価額の月次騰落率(2024年12月は当初設定価額(10,000円)を起点とし月末まで)を使用し作成しています。

- 上記は当ファンドの運用イメージを持っていただくことを目的として、2004年3月末から2024年11月末までは当ファンドと同様の運用手法で作成したシミュレーション結果を、2024年12月から2025年5月末までは、当ファンド(年1回決算型)の分配金再投資基準価額の月次騰落率を使用し、作成したシミュレーション結果であり、当ファンドの運用実績ではありません。また、将来の投資成果を示唆・保証するものではありません。

- 上記2004年3月末から2024年11月末までのシミュレーションは、当ファンドの運用管理費用(信託報酬)、有価証券等の売買にかかる売買委託手数料相当を控除し算出していますが、その他発生する費用・税金等については考慮していません。

- 東証株価指数(TOPIX、配当込み)は、日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有するマーケット・ベンチマークで、配当を考慮したものです。

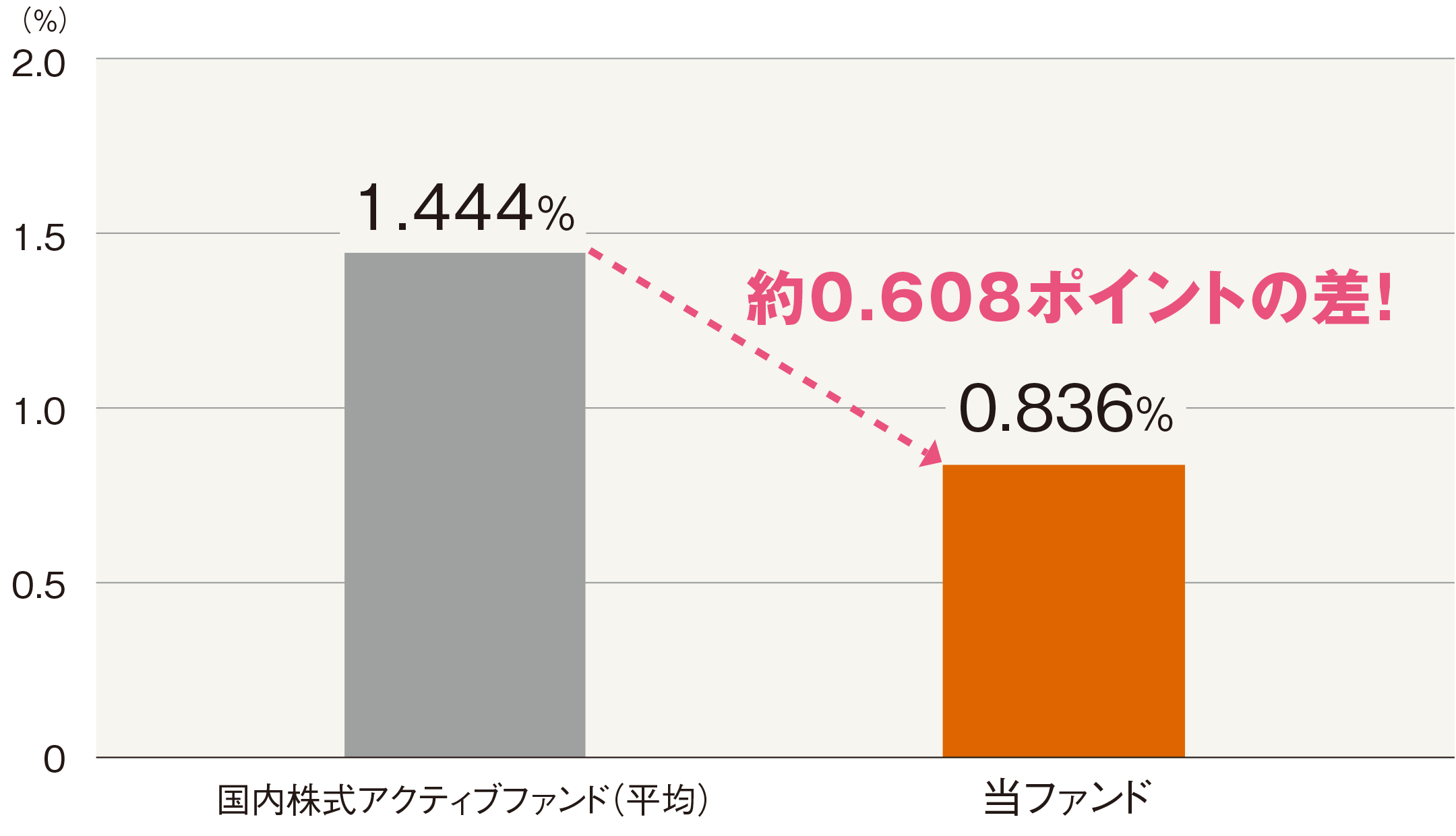

よりも低コスト

- 運用管理費用(信託報酬)の比較(2025年5月末時点)

-

出所:野村総合研究所Fundmarkのデータをもとにりそなアセットマネジメントが作成。

- 国内株式アクティブファンドの運用管理費用(信託報酬)は2025年5月末時点におけるFundmark大分類の国内株式により抽出した最高信託報酬の単純平均にて算出。

- 運用管理費用(信託報酬)は年率、税込みでの表記。

- 投資信託にかかるコストとしては、運用管理費用(信託報酬)の他に購入時手数料、換金時手数料、その他間接的にご負担いただく費用・手数料等があります。詳しくは投資信託説明書(交付目論見書)をご覧ください。

組入銘柄のご紹介

-

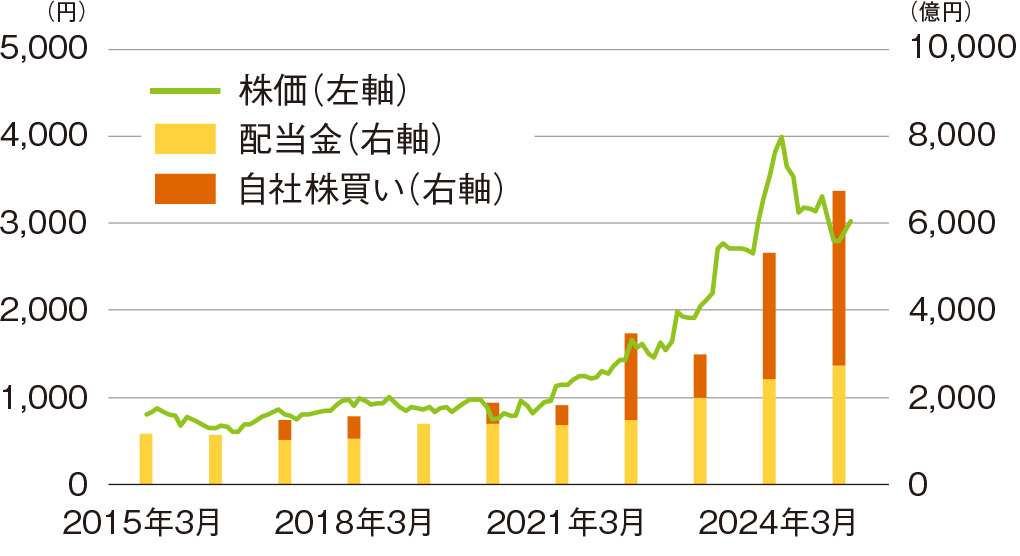

三井物産(業種:卸売業)

「世界中の未来をつくる」というミッションのもと、さまざまな分野に進出しビジネスを拡大している日本を代表する総合商社のひとつ。

- 株価と株主還元の推移(期間:2015年3月末~2025年5月末、月次)

-

-

リクルートホールディングス(業種:サービス業)

大手人材サービス企業。求人サイト「Indeed」、不動産・住宅サイト「SUUMO」などさまざまなプラットフォームを運営し幅広く事業を展開。

- 株価と株主還元の推移(期間:2015年3月末~2025年5月末、月次)

-

出所:各社公表資料およびブルームバーグのデータをもとにりそなアセットマネジメントが作成。

- 業種は東証33業種の分類を基準としています。

- 配当金は各決算期(3月決算)における数値、自社株買いは取得期間の最終日が属する年度で表示しています。

- 上記銘柄は2025年5月末時点の組入銘柄の一部を紹介したものです。したがって、個別銘柄の売買推奨を目的とするものではありません。また、当ファンドにおける上記個別銘柄の組入や保有の継続、ならびに当ファンドの将来の投資成果を示唆・保証するものではありません。

- お申込みにあたっては、投資信託説明書(交付目論見書)および「目論見書補完書面」等を一体として販売会社よりお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者のみなさまの投資元本が保証されているものではなく、投資元本を割り込むことがあります。

- 運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

- 投資信託は預金や保険契約ではなく、預金保険機構、保険契約者保護機構の保護の対象ではありません。また証券会社以外でご購入された場合は、投資者保護基金の対象にはなりません。

- 投資信託のお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。

- 当ページは、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。また、将来の市場環境の変動等により、運用方針が変更される場合があります。

- 当ページに指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当ページの記載内容は作成時点のものであり、今後予告なく変更される場合があります。