Resona Investment Outlook 2025 Winter(りそなの投資環境見通し) ~トランプ相場2.0はゴルディロックス(適温景気)と高ボラティリティ~

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2024年11月央~2025年2月央のふりかえり

2. 2025年前半の投資環境見通し

3. 注目トピック:米国経済の例外的強さの正体

4. 主要マーケットの見通し

5. りそなの独自指標

2025年前半の投資環境見通し【サマリー】

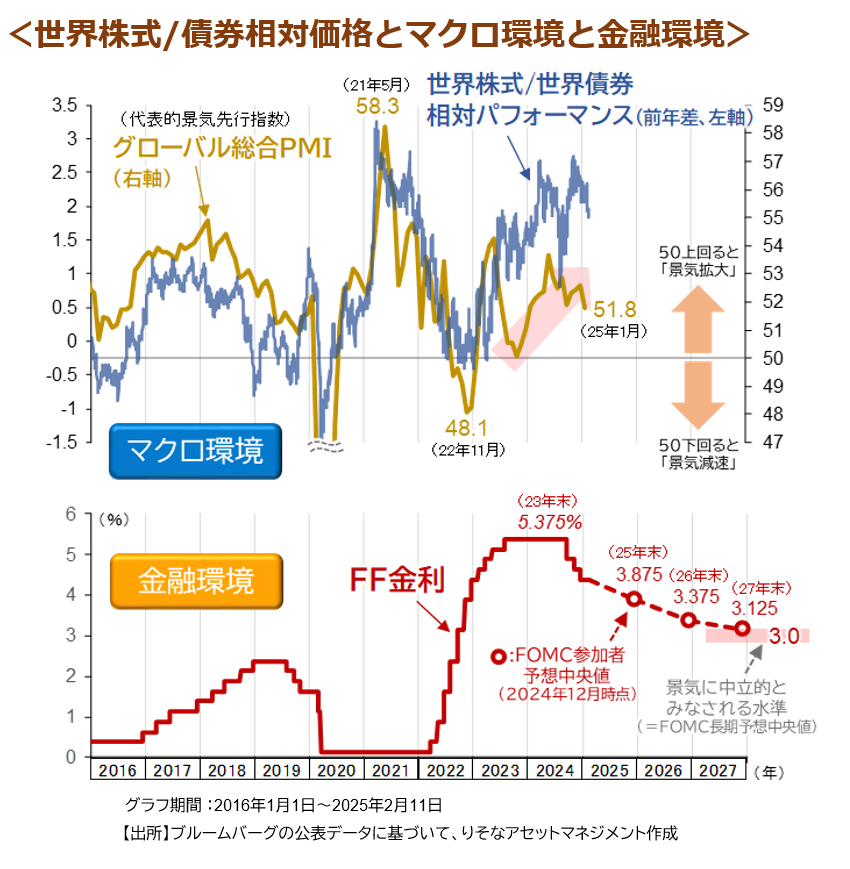

2025年前半の投資環境は、適温景気と高ボラティリティの組み合わせになると予想されます。

マクロ環境は、強すぎず・弱すぎないゴルディロックス(適温景気)状態が続くと予想されます。先行指標となるグローバル総合PMIの直近1月値は51.8と景気拡大・減速の判断の境目となる50を小幅に上回り、世界景気の緩やかな拡大継続を示唆しています。金融環境は、日本を除く主要先進国が揃って引き締め度合いの調整を続ける見通しです。2024年に比べ利下げペースは鈍化するものの、金融環境は一段と緩和が進むと予想されます。「適温景気」と「金融環境の緩和」の組み合わせとなる局面は、通常、株高・債券安定につながり易いと考えられます。

では、トランプ政権は、マーケットのかく乱要因でしかなく、それ(トランプ要因)さえなければ、良好な投資環境が期待できたかと言えば、決してそうではないと思います。先の大統領選挙では、ハリス候補の「企業・富裕層増税」とトランプ候補の「減税・小さな政府路線」が明確な対立軸でした。トランプ氏の勝利は、米国企業家とマーケット参加者のアニマルスピリッツを刺激したと言われています。これまで米国景気を支えてきた財政支援に代わって、この先は企業投資と生産性向上が、成長のドライバーになると期待されます。そこでは、AIの普及と活用が欠かせない要素と考えられます。トランプ政権の不規則な政策発動による市場のボラティリティ上昇は覚悟する必要がありますが、マクロ・金融環境自体は株式などのリスク資産にとって総じて追い風と考えます。

【投資戦略】 米政策を巡る不確実性の高さから、中立的配分を維持

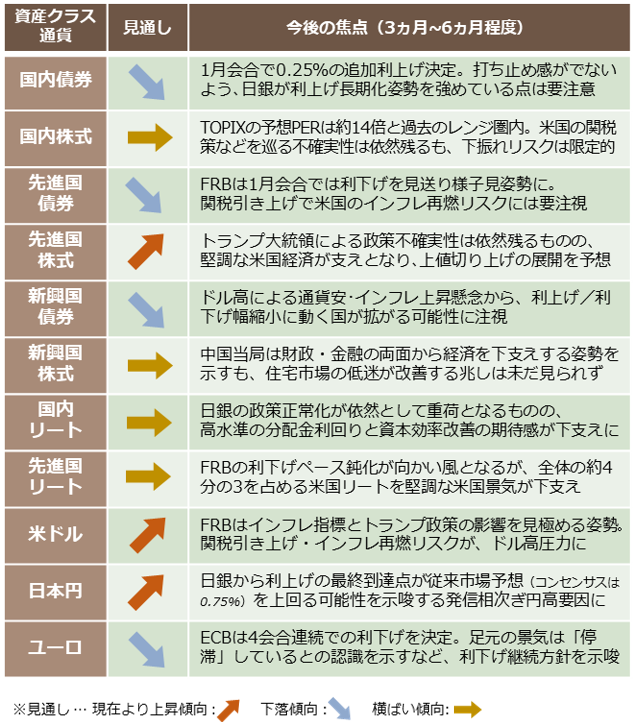

資産配分:向こう3-6ヵ月は、"強い米国経済" が世界景気を下支えするとみられます。ただ、トランプ政権の政策を巡る不確実性が残ることから、株式・債券ともに内外合わせて中立とする資産配分戦略を維持します。トランプ政権は、2月4日に対メキシコ・カナダへの25%関税(30日間発動猶予)・対中製品に10%の追加関税、10日には鉄鋼・アルミ製品に一律25%関税を賦課することを表明しました。更なる"関税策"の発動 、相手国からの報復措置とその影響など、見通しの不確実性が大きく残ります。また、関税引き上げによるインフレへの影響を見極める必要からFRBの利下げ再開時期が不透明である点からも、当面は中立的な資産配分が適切と判断します。

主要資産クラス・通貨の見通し

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。