セカンドライフからの長期運用

「人生100年時代、60代からの資産運用(資産のセカンドライフ)」のコラムでは、セカンドライフの延伸とともに「資産のセカンドライフ」も重要になってきていることをお伝えしました。

セカンドライフは約30年続く、と聞けば非常に長いと感じ不安を覚える方も多いのではないでしょうか。しかし、目線を変えればその分「資産のセカンドライフ」も長期間続くことになります。

つまり「資産のセカンドライフ」は、まとまった資金で長期的に運用が継続できる、資産運用としては理想的な時期とも言えるでしょう。

今回は資産運用で最も大切といわれる要素の一つ、「長期運用」について、資産のセカンドライフを考える上での2つのポイントをお伝えしていきます。

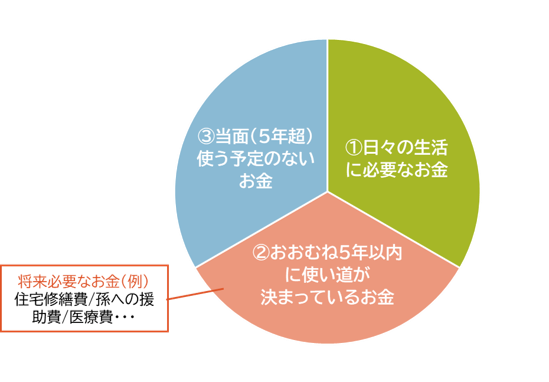

ポイント1運用資産はお金の色分けから考える

セカンドライフでは、新しく資金を貯めていくことが難しくなるということが現役世代との一番大きな違いになります。そこでまず大切なのは資産の色分けをすることです。

資産の色分けでは、まず現在保有している資産を①日々の生活に必要なお金、②おおむね5年以内に使い道が決まっているお金、③当面(5年超)使う予定のないお金と大まかにわけます。

現在の金融資産から、手元に残しておく資金(基本的には、①日々の生活に必要なお金+②おおむね5年以内に使い道が決まっているお金)を除いたものが、実際に運用を考えられるお金となります。

もし、お金の色分けをせずに運用資金を考えてしまうと、例えば将来、予期せぬ出費があった場合に手元の資金に余裕がなくなり、せっかく運用している資金の大部分を途中で現金化してしまうような事態も考えられます。

その場合、長期運用の大きなメリットも得られないまま、運用を終了しなければならない可能性も出てきてしまいます。

資産のセカンドライフでの長期運用を考える上で、まずご自身のお金の色分けをしっかりして、今一度お金の置き所を考えることが非常に大切です。

ポイント2運用はできるだけ長く

長期運用の効果①複利効果

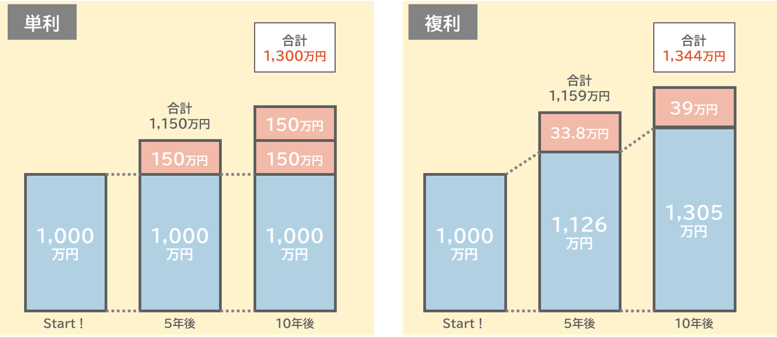

具体的な長期運用の効果の一つに複利効果があります。

複利効果とは、運用で得た収益を当初の元本にプラスして再び投資することです。これにより、利益が利益を生み、膨らんでいく効果が生まれます。

運用における手数料・税費用等は考慮しておりません。

右の図のように、複利では利息を元本に含めて運用を行うため利息部分にも利息がつきます。元本1,000万円、年率3%で運用した場合、10年間で単利だと1,300万円、複利運用は1,344万円となり複利のほうが多く資産を増やせています。複利で運用を行うと、単利と比較した際に、資産がより効率的に増えていくことが期待できるのです。

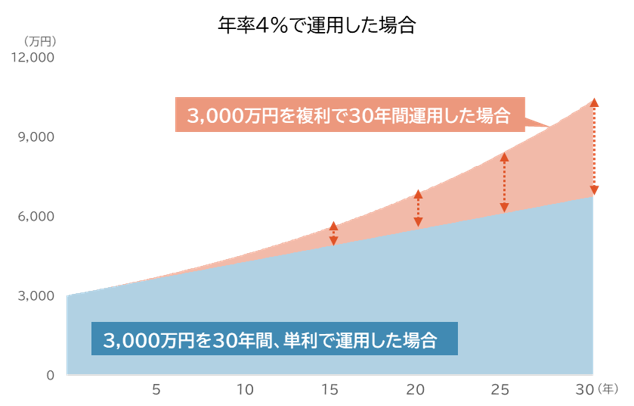

この複利効果ですが、長期で運用を行うことでその効果を更に高めることができます。仮に3,000万円というまとまった資金を30年間運用する場合のシミレーションで単利と複利の違いを見てみましょう。

運用における手数料・税費用等は考慮されておりません。

※当シミュレーションはあくまで年率4%で毎年運用できたと仮定したものであり、将来の運用成果を示唆・保証するものではありません。

どちらも同じく年4%で運用したと仮定すると、グラフのように運用してから数年間は単利と複利での運用にあまり差がないように見えますが、運用期間が長くなるにつれてその差が大きくなっていることがわかります。

これは、期間が長ければ長いほど「複利効果」による資産の伸びが大きくなるためです。つまり、複利効果を活用するためには「長期的に運用を行うこと」が重要です。

長期運用の効果②リターンの安定性

長期運用の2つ目の効果は、将来のリターンの安定性が大きく高まることです。

リスクのある運用を行うとなると、当然短期的には大きな下落の可能性もありますが、長期保有をすることによって資産の価格の回復を待つことができるため、結果的に安定したリターンを獲得できる可能性が高くなります。

本コラムでは、「資産のセカンドライフ」においても、運用を行うのに十分な期間があるため、必要最低限のリスクをとった運用を継続し、長期的なリターンの獲得を目指すことが非常に重要とお伝えしてきました。

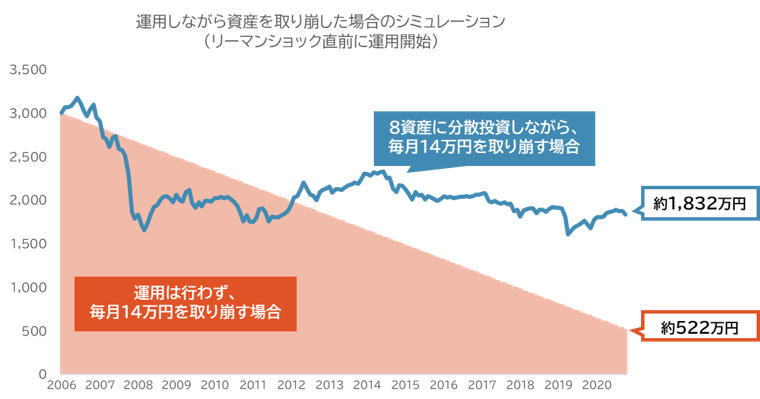

一方で、「資産のセカンドライフ」の大きな特徴は、元本を取り崩しながら運用を継続することです。資産の価格が値下がりしたところでも元本を取り崩すことを考えると、長期で運用をしても効率的にリターンを得られないのではと考える方もいらっしゃるかもしれません。

そこで、実際に過去20年で最も長期間に渡って下落局面が続いたリーマンショックの時期(2007年から2008年)に投資を開始して、資産を取り崩しながら運用を継続した例を参考に見てみましょう。

ここでは、代表的な8つの資産に均等投資を行ったと仮定し、シミュレーションを実施しています。

※各資産の使用インデックスは、ページ下部をご覧ください。

分散投資をしながら取り崩した場合、リーマンショック期から5年程度は元本を下回る状態でしたが、長期的に運用を継続することにより、足元では大きく元本を上回る運用成果となっています。

いかに長期で運用し続けることが大切かということがお分かりいただけるかと思います。

まとめ

- セカンドライフでは、「お金の色分け」をして、資産運用に充てられる資金を明らかにすることが大切です。資産のセカンドライフが長くなっていることを考えると、一定程度しっかりリスクをとって長期的なリターンの獲得を目指す資金とすることができるからです。

- 長期運用には、複利効果を高めたり、安定的なリターンを獲得できる効果があり、これは資金を取り崩すことを想定した資産のセカンドライフにおける運用においても同じです。

資産のセカンドライフでも、しっかりと長期運用のメリットを得られるように運用を行いましょう!

【本ページでの使用インデックス】

国内債券:NOMURA-BPI総合、ヘッジ付先進国債券:FTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)、国内株式:東証株価指数(TOPIX、配当込み)、先進国債券:FTSE世界国債インデックス(除く日本、円換算ベース)、新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド(円換算ベース)、先進国株式:MSCI-KOKUSAI指数(配当込み、円換算ベース)、新興国株式:MSCIエマージング・マーケット指数(配当込み、円換算ベース)、国内リート:東証REIT 指数(配当込み)、先進国リート:S&P 先進国REIT指数(除く日本、配当込み、円換算ベース)

- ※各指数に関する著作権等の知的財産権、その他一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。