Resona Investment Outlook 2020.07

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2020年4~7月期のふりかえり

2. 2020年後半の見通し【サマリー】

3. 2020年後半の見通し【マクロ環境・金融環境】

4. 注目トピック

5. 主要マーケットの見通し

6. りそなの独自指標

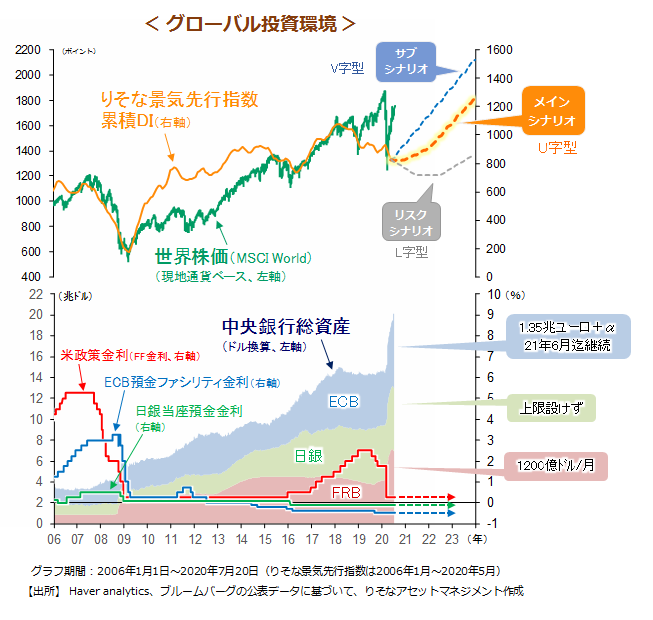

2020年後半の見通し【サマリー】

投資環境は、主に金融と経済によって決まります。

2020年後半を展望する際、金融環境の見通しは総じて明確です。日米欧の中央銀行は揃って2022年まで現行の政策金利を据え置く姿勢を示しています。量的緩和策についても、米欧は過去最大規模、日銀も上限を設けず国債購入を継続する見通しです。極めて緩和的な金融環境が続き、マーケットを下支えすることが期待されます。

経済環境については、コロナとの共存が強いられるため、緩やかな景気回復がメインシナリオとなります。実質GDPがコロナ前のピーク水準を回復するのは米国が2022年終盤、日本は2025年前半頃と推計されます。コロナ前の水準を既に視野に入れる株式市場は、この回復を先回りして織り込んでおり、後ずれリスクに対して脆弱な状態にあると考えられます。

【投資戦略】 資産価格と実体経済の乖離の解消に備える

資産配分: 株式のウエイトを中立、もしくは中立よりやや低めに抑える保守的な資産配分戦略を継続します。景気サイクルが新たな拡大軌道に乗ると判断される段階で、より積極的なポジションに引き上げることが適切と考えます。その際には、政策支援により先送りされているクレジット(信用)サイクルの調整に目処が付くかを重視します。

主要マーケットの見通し

| 資産クラス | 見通し(今後6ヵ月程度) |

|---|---|

| 国内債券 | オーバーウエイト。10年国債利回りはゼロ%前後で推移、超長期債については、日銀が「適正」と示唆するYCC導入当時(2016年9月)のカーブ形状を基本シナリオとして想定:20年債0.4%、30年債0.5%、40年債0.6%近傍 |

| 国内株式 | アンダーウエイト。グローバル景気に敏感なセクターの比重が高く(資本財/サービス・一般消費財/サービス・素材のウエイトが4割を越える)、世界経済が緩慢な回復にとどまる環境下では、パフォーマンスは他市場に劣後する見通し |

| 先進国債券 | オーバーウエイト。欧州復興基金合意は周縁国債券にポジティブ要因。FRBのフォワードガイダンスが金利上昇のアンカーとなり、10年国債利回りは2020年12月末時点で米国が0.55%、ドイツは▲0.45%程度にとどまる見通し |

| 先進国株式 | 中立。景気回復を先回りして織り込んでおり、回復の後ずれリスクに対しては脆弱な状態。11月の米大統領・議会選挙が不確実要素。大型成長株への物色集中が極端に進んでおり、ボラティリティ上昇の要因に |

| 新興国債券 | 中立より低めのポジション。コロナ禍で経済的に深刻な打撃を受けた国で、大幅利下げ、財政悪化が進む。足元のドル安が一巡した際に、対外資本依存が高い国の通貨安が進むリスク |

| 新興国株式 | 中立、或いは、中立より低めのポジション。1)新型コロナウイルス感染、2)過剰債務問題、3)海外資本の急激な流出、4)コモディティ価格下落、に対する脆弱性が各市場のパフォーマンスを左右 |

| 国内リート | アンダーウエイト。景気循環要因とオフィスの需要低下等の構造要因の両面から賃料収入には下押し圧力。年率4%を越えるインカム収入は魅力だが、将来的な減配リスクに要注意 |

| 先進国リート | 中立、或いは、中立よりやや低めのポジション。低金利環境の長期化は下支え要因。金融当局の支援策で信用問題の整理が先送りされている点に注意。オフィスの比重は国内リートに比べ低い |

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

当ページは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。当ページは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。当ページに示す意見等は、特に断りのない限り、当ページ作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。