Resona Investment Outlook 2021 Summer

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2021年4月~2021年6月のふりかえり

2. 2021年後半の投資環境見通し【サマリー】

3. 2021年後半の投資環境見通し【マクロ・金融環境】

4. 注目トピック:インフレ加速リスクの点検

5. 主要マーケットの見通し

6. りそなの独自指標

2021年後半の投資環境見通し【サマリー】

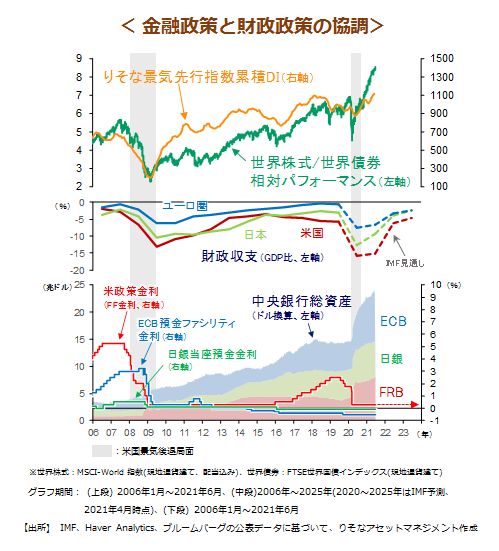

新型コロナウイルスのワクチン接種が世界各地で進み、経済活動の正常化が広まっています。当社独自の「りそな景気先行指数累積DI」は5月時点でコロナ前のピークを上回り、世界景気が新たな拡大局面へ移行したことを示唆しています。

こうした中、主要国の政策支援はこの先も継続が見込まれます。6月央に英国で開かれた主要7ヵ国首脳会議(G7サミット)声明文では、“政策の焦点を危機対応から将来に向けた成長促進に移行させる”とし、“いかなる場所・人も取り残されることないよう(≒包摂的成長)、過去の危機時では見られなかったレベルまで政策支援を続ける”と謳われています。コロナ危機を梃子に世界経済の潜在力向上を目指す政策当局者の決意表明と捉えることが出来ます。

金融政策については、FRBが6月のFOMCで量的緩和縮小の議論着手と23年中にも利上げ開始の可能性を示唆しました。包摂的成長を目指し粘り強く緩和を続ける方針は変わりないももの、FRBとしては資産バブルと過度なインフレ期待を回避する為にタカ派・ハト派の両面を巧みに使いわける必要があります。FRBが発するメッセージから、その真意を読み間違えないことが肝要と考えます。

グローバル市場は、景気回復と財政・金融の一体的支援が続くスイートスポット的な状態がなお続くと予想します。

【投資戦略】株式などリスク資産のウエイトを高めに維持

資産配分:経済成長と緩和的金融環境が引き続き併存する見通しから、株式などのリスク資産のウエイトを高めとする戦略を維持します。リスクシナリオとしては、米国長期金利の大幅上昇が挙げられます。現状はインフレ期待の落ち着きと景気回復で後れをとる日・欧長期金利の低位安定が米国金利の上昇を抑える役目を果たしています。この先、世界同時回復に転じ始めた際に、米国金利に上昇圧力が掛かる展開が予想されます。

主要マーケットの見通し

| 資産クラス | 推奨ウエイト | 見通し(今後6ヵ月~1年程度) |

|---|---|---|

| 国内債券 | やや アンダー ウエイト |

米国債との高い相関が続き、10年国債利回りは22年3月末0.12%の見通し。同20年債0.5%、30年債0.7% |

| 国内株式 | やや オーバー ウエイト |

欧米株に比べた出遅れ感が一段と強まる。9月・10月の総選挙を経て日経平均株価の3万円台回復を見込む |

| 先進国債券 | やや アンダー ウエイト |

FRBのテーパリングは22年初開始が基本シナリオ。ECBは物価目標を「上下対称2%」とし緩和長期化の構えに |

| 先進国株式 | やや オーバー ウエイト |

短期景気サイクルの拡大一服で、夏から秋口にかけ上値の重い展開に。米財政計画の成立は上振れ要因に |

| 新興国債券 | アンダー ウエイト |

予防的利上げによりファンダメンタルズ脆弱国の通貨はここまでは安定。景気へのマイナス効果示現に注意 |

| 新興国株式 | やや オーバー ウエイト |

時価総額で約3分の2を占める中国、韓国、台湾はITセクターの比重が高く、米国株と高い連動が続く見通し |

| 国内リート | やや オーバー ウエイト |

年初来では株式をアウトパフォームし、出遅れの修正が進む。オフィス市況の改善の遅れに要注意 |

| 先進国リート | やや オーバー ウエイト |

経済再開と長期金利安定の恩恵を受け易い。テクニカルな過熱感には注意。オフィス比重は1割程度 |

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

当ページは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。当ページは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。当ページに示す意見等は、特に断りのない限り、当ページ作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。