Resona Investment Outlook 2022 Winter

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2021年11月~2022年1月のふりかえり

2. 2022年の投資環境見通し【サマリー】

3. 2022年の投資環境見通し【マクロ・金融環境】

4. 注目トピック:米国株式一極集中 今年のテーマは“分散”

5. 主要マーケットの見通し

6. りそなの独自指標

2022年の投資環境見通し【サマリー】

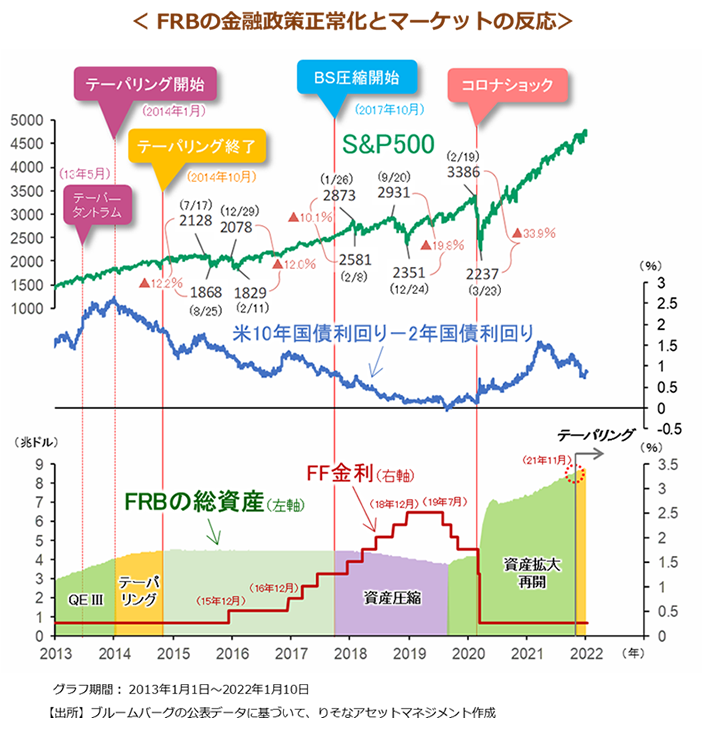

前回の引き締め局面では2014年10月にテーパリングを終了し2017年10月から資産圧縮を開始しました。今回、FRBは3月にテーパリングを終了し、年後半には資産圧縮を始める構えです。前回3年かけた正常化プロセスを今回は半年程度に短縮しようとしています。マーケットが戦々恐々とするのは理解できます。ただ、FRBは独善的に正常化を進めるわけではないでしょう。景気動向は勿論のこと、マーケットの反応にも注意を払いながら正常化を進めるはずです。幸い、米国では政策当局とマーケットの間でチェック&バランスが効く傾向があります。FRBのオーバーシュート(過剰引締め)に対しマーケットは警告を発し、FRBもその警告に耳を傾けます。“長短金利の逆転”は最も信頼性できる警告の一つです。FRBがその警告を承知の上で引き締めを続行するのは、景気を犠牲にしてでもインフレ抑制を優先せざるを得ない場合に限ります。株式市場の調整も警告の一つです。株価の調整が一定の水準を越えると景気後退リスクの高まりを示すシグナルとみなされます。主要株価指数が直前高値から▲10%を超えると分水嶺とみなされてきました。今回もそれが通用するのか、市場はパウエル・プットの水準(≒どこまで下げればFRBのタカ派姿勢が軟化するか)を探ろうとしています。

前回のFRB正常化局面(2014年初~2019年央)では、S&P500指数が10%以上下落する場面が4回ありました。高速正常化がスタートした2022年は、同じような規模の調整が度々起こる可能性があります。シートベルトを確り締めてそれを乗り切る準備が必要です。

【投資戦略】リスクの偏りを是正 「分散」と「質」を重視

資産配分:2022年は「分散」と「(投資先資産の)質」が安定運用を続けるための鍵となります。

株式とリートについては、地域分散、業種分散を徹底したいと思います。米国株式は昨年まで3年連続でMSCI世界先進国株価指数をアウトパフォームしました。この結果、同指数に占める米国市場の時価総額ウエイトは7割近くに達しました。更に、その米国株の上昇は一握りの銘柄に依存しています。S&P500指数の一昨年来の上昇率45%(1月6日時点)のうち、アップル、アマゾンなど僅か7銘柄が20%押し上げており、寄与度は4割を超えます。米国株式、それを牽引する大型成長株が最も有望な投資先であることは疑い有りません。しかし、投資資金が過度に集中し、余分なプレミアムが上乗せされている可能性には留意が必要です。先進国リートでも米国市場への偏重が顕著です。

もう一つのキーワードは「質」です。金融政策の正常化が進む中、期待されるリターンの裏付けがしっかりしている資産とそうでない資産の峻別が進むと予想されます。

主要マーケットの見通し

| 資産クラス | 推奨ウエイト | 見通し(今後6ヵ月~1年程度) |

|---|---|---|

| 国内債券 | やや アンダー ウエイト |

米国債との高い相関が続く。米国10年債の2%を越えが視野に入る際には、YCC(イールドカーブコントロール)の見直し模索の動きも |

| 国内株式 | やや オーバー ウエイト |

欧米株に比べた出遅れ感が再び強まる。短期景気サイクルの底入れで日経平均株価は3万円台回復へ |

| 先進国債券 | 中立 | FRBは3月利上げ開始、年後半に資産圧縮開始が基本シナリオ。 ECBの利上げ開始は23年以降に |

| 先進国株式 | やや アンダー ウエイト |

これまでの一極集中の是正に時間を要するが、中期景気サイクルの拡大続き上昇トレンドは崩れず |

| 新興国債券 | アンダー ウエイト |

ファンダメンタルズ脆弱国の通貨安・金融引き締め・景気悪化の悪循環が続くリスクに注意 |

| 新興国株式 | 中立 | 時価総額で約3分の1強を占める中国が秋の共産党大会を前に緩和姿勢を明確にしている点はプラス |

| 国内リート | 中立 | オフィス市況の先行き不確実性が残るものの、出遅れ感が強いことから先進国リートに対して比重高めに |

| 先進国リート | やや アンダー ウエイト |

米国株式同様、これまでの資金集中の是正に時間。 長期金利上昇がリスク要因 |

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。