Resona Investment Outlook 2023 Winter

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2022年11月央~2023年2月央のふりかえり

2. 2023年の投資環境見通し

3. 注目トピック:日本の金融政策正常化と財政健全化

4. 主要マーケットの見通し

5. りそなの独自指標

2023年の投資環境見通し【サマリー】

「グローバル景気の循環(短期・中期)」と「FRBを中心とする金融政策」を軸に世界のマーケットの動きはほぼ決まると考えます。この先はこれに加え「日銀の金融政策の正常化」の影響を考慮する必要があります。

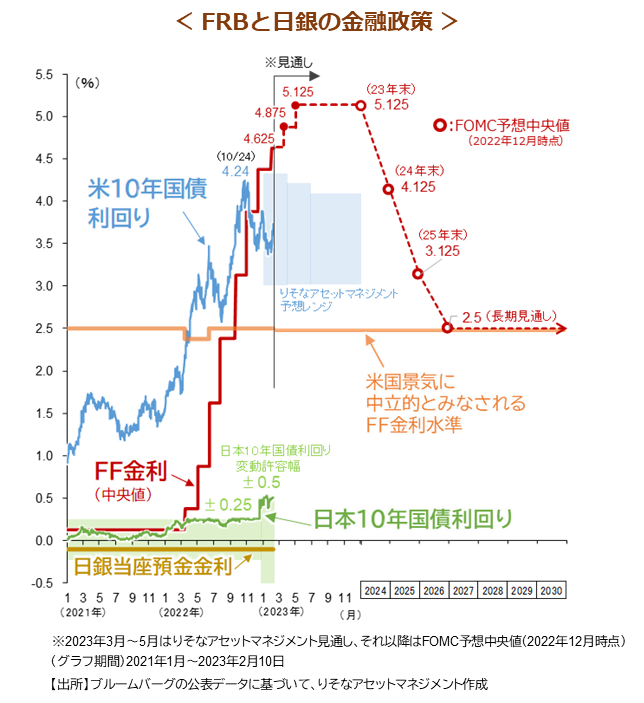

日本政府は14日、新総裁・副総裁人事案を国会に提示しました。新体制のもとで金融政策の正常化が進められることはこれで規定路線になったと考えられます。新総裁(現時点では候補)のこれまでの発言などから判断すれば、正常化は副作用が著しいYCCの修正/撤廃が優先され、マイナス金利の解除については、十分な幅の利上げ(≒連続的な利上げ)が出来る環境が整ってから着手されると予想されます。

マーケットや実体経済にショックを与えないよう慎重に正常化が進められることは当然として、問題はその通りマーケットが反応してくれるかです。海外金利が上昇する局面でYCC修正に動けば、金利が予想外に跳ね上がるリスクが生じます。FRBの政策金利予想(2022年12月時点、中央値)によれば、5月にFF金利を5.125%に引き上げ、その水準で少なくとも年末までは据え置き、その後2024年、25年に各100bpの利下げが想定されています。このシナリオが活きているうちが、YCC修正を進める好機と言えます。仮に想定以上にインフレが高止まり、FRBが再利上げの必要が高まった際、最も大きく変動するのはYCC修正が動き出した後の国内市場(債券・株式・リート)、と予想されます。

【投資戦略】国内資産(債券・株式・リート)をアンダーウエイト

資産配分:債券を基準より高め、株式を低めに抑える資産配分戦略を継続します。

予想外に底堅い世界景気とインフレ率の鈍化を理由に年前半は株式に強気のスタンスをとり、利上げ再開の可能性が高まる年後半に弱気スタンスに切り替えるべきとの見方があり、足元のマーケットはこのシナリオに沿った動きにも見えます。

ただ、この戦略が奏功する為にはFRBがインフレ再加速の芽を残したまま、引き締め姿勢を緩めることが前提となります。当社ではその可能性は低いと考えており、株式の上値余地は限定的と考えます。

国・地域については国内資産(債券・株式・リート)に慎重なポジションを採ります。向こう半年~1年程度の期間、国内政策はアベノミクスの1の矢と2の矢の真逆、即ち、金融政策の正常化と財政の健全化が進められると予想されます。長期的にはポジティブな展開が期待できますが、その過程で国内市場のボラティリティが大きく上昇する可能性を考慮するためです。

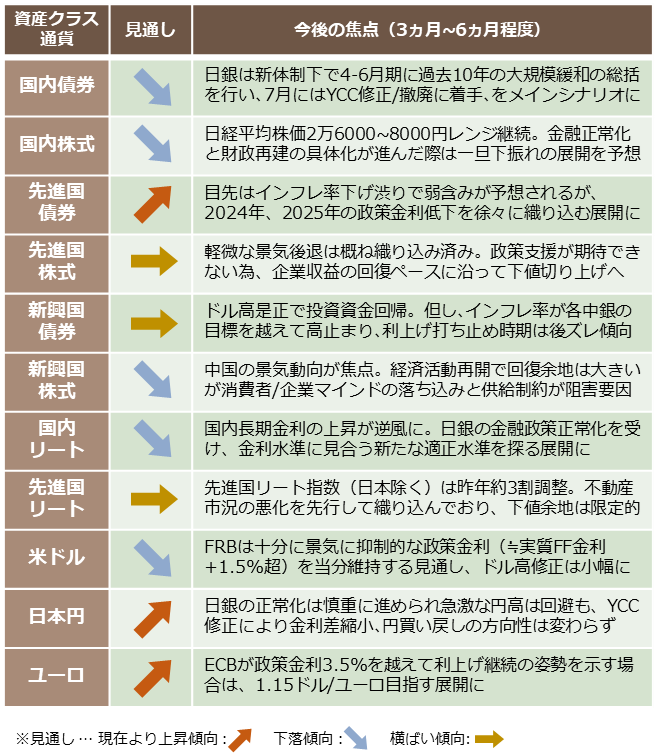

主要資産クラス・通貨の見通し

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。