Resona Investment Outlook 2023 Spring

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2023年2月央~2023年5月央のふりかえり

2. 2023年中盤~後半の投資環境見通し

3. 注目トピック:米国銀行セクター混乱の行方

4. 主要マーケットの見通し

5. りそなの独自指標

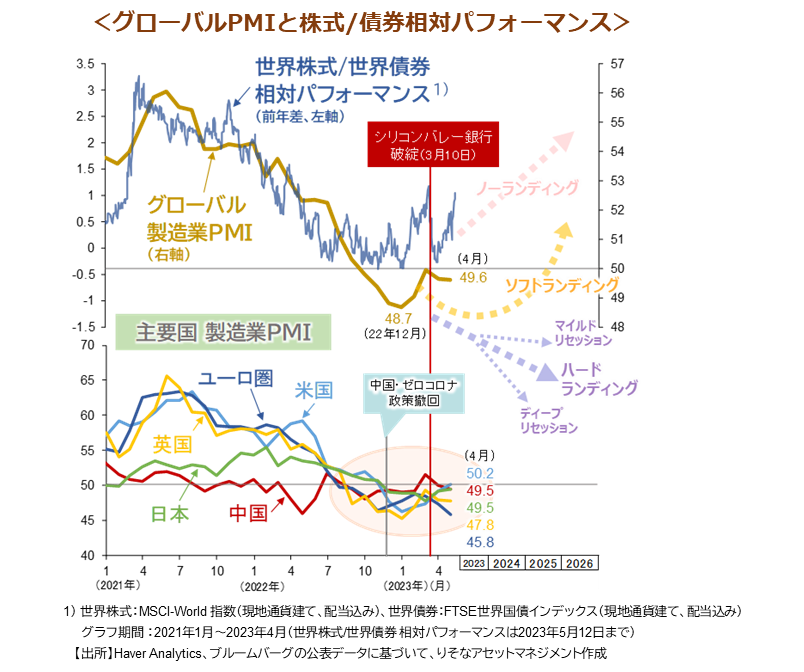

2023年中盤~後半の投資環境見通し【サマリー】

世界景気がこの先どの程度落ち込むかが投資戦略を考える上での焦点となります。

年初は中国のゼロコロナ政策撤回や欧米の暖冬効果で経済活動が盛り返し、世界景気の成長持続を期待する「ノーランディングシナリオ」が拡まりました。

その後、3月に米・欧銀行の経営不安が相次いで表面化、経済再開後の中国も期待されたほどの力強さは見られず、景気楽観論は後退。現在は「ソフトランディング (景気軟着陸)」か「ハードランディング (景気後退)」、後者であれば、「マイルド (軽微)」か「ディープ (深刻)」かに焦点が絞られます。

当社では、信用のひっ迫で景気減速は避けられないものの、米国景気の「軟着陸」は依然可能とみています。また、仮に景気後退に陥った場合でも過剰債務・過剰投資などの歪みが小さいため「軽微」にとどまり、年間ベースでマイナス成長となるような「深刻な景気後退」は回避されるとみます。

マクロ指標では、短期景気(製造業在庫)サイクルを表す製造業PMI(購買担当者景気指数)と中期景気サイクルを表す非製造業PMIの動きに注目しています。この先予想される雇用・消費の落ち込みは非製造業PMIで点検することになります。製造業在庫循環については足元で一部底入れの動きが見られますが、最終需要の落ち込みを受け再度下振れを予想します。

米国景気が「深刻な景気後退」に陥るリスクシナリオとしては、1)中堅・中小銀行の経営不安が収まらず金融システムの不安定化につながるケース、2)インフレの高止まりでFRBの利上げが再加速するケースが想定されます。

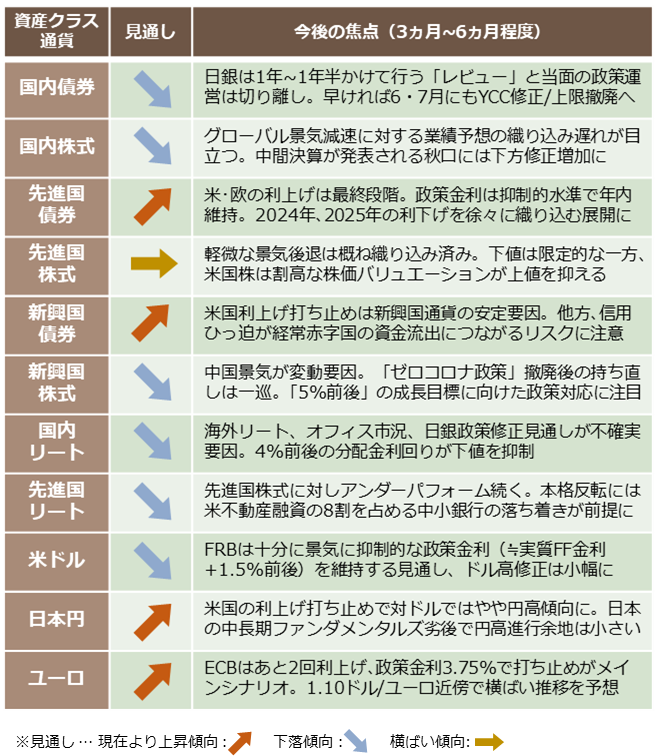

【投資戦略】海外債券オーバーウエイト、国内資産は慎重姿勢継続

資産配分:米国の利上げ打ち止めのタイミングは「株式の買い場」、「債券の買い場」どちらでしょうか?

最後の利上げ日から1年後のパフォーマンスを過去5回のケース(1989年、1994年、2000年、2006年、2018年)で確認しました。株式(MSCIコクサイ)は2000年以外の4回で上昇、債券(日本除く先進国債券指数)は5回全て上昇で終わっています。

株式にとっても金利低下はプラス要因です。ただ、その段階で経済がどれだけ打撃を受けているか次第でその後のパフォーマンスは変わり得ます。仮に、深刻な景気後退が控えていれば、企業収益の悪化が金利低下効果を相殺し、株式は下落が予想されます。

今回は、景気軟着陸か軽微な景気後退が想定されるため、大幅な業績悪化は回避される見通しです。ただ、これまで堅調に推移してきた非製造業の業績悪化が予想されます。一方、各国はインフレ鎮静を確かなものとするため抑制的な金融政策を当面維持するとみられます。

このような投資環境見通しの下、債券のウエイトをやや高め、株式などリスク資産のウエイトを抑え、ポートフォリオ全体の変動率を抑える資産配分戦略が適切と考えます。

主要資産クラス・通貨の見通し

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。