Resona Investment Outlook 2023 Summer

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2023年5月央~2023年8月央のふりかえり

2. 2023年度後半の投資環境見通し

3. 注目トピック:インフレ退治と景気後退回避に挑むFRB

4. 主要マーケットの見通し

5. りそなの独自指標

2023年度後半の投資環境見通し【サマリー】

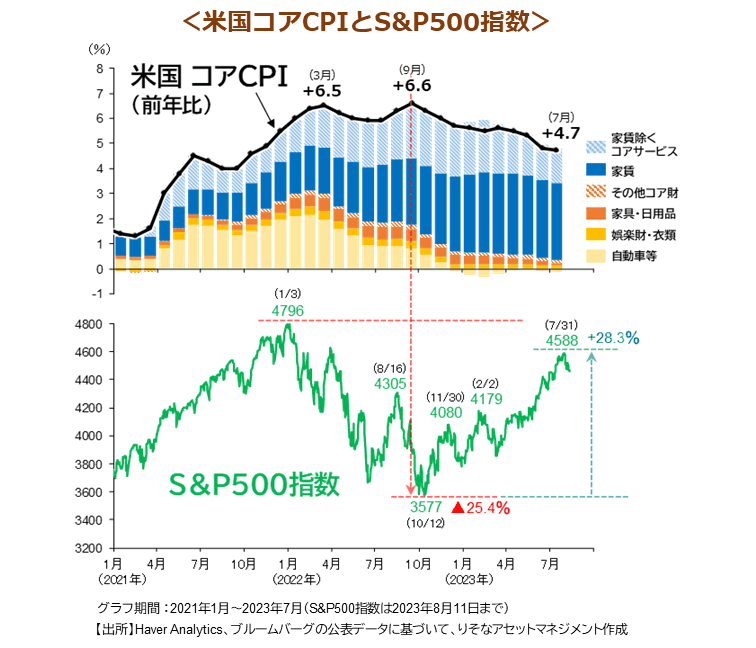

米S&P500指数は、昨年10月をボトムに反発し、今年7月末には最高値まであと5%弱の水準まで値を戻しました。S&P500指数が直近ボトムを付けた昨年10月12日は、コアCPIが今サイクルのピークとなる前年比+6.6%と発表された前日です。コアCPIは、その後ほぼ一貫して低下する一方、失業率は50年来で最低水準の3.5%近辺で横ばいを続けます。失業率の上昇を伴わない形でのインフレ低下を受け、市場では、ソフトランディング期待が徐々に醸成され、それが株価反発の主たるドライバーになったとみられます。

この先、失業率の上昇を伴わず2%までインフレ低下が続くと見通せるのであれば、S&P500指数の最高値奪回は時間の問題と言えるでしょう。しかしながら、この先は難路が予想されます。FRBが指摘する通り、コアインフレ率の構成項目のうち、財と家賃に関しては減速見通しが明確になっています。ここから先は、人件費を反映しやすく粘着性が高い、サービス価格(家賃除く)の鎮静化が課題として残ります。

最近の統計で求人数や賃金の伸びに鈍化傾向が見られますが、そのペースは緩慢です。他方、全米自動車労働組合が過去最大級の4年間で40%の賃上げを要求するなど、労働組合活動を通じた賃金上昇圧力が全米で広がっています。また、インフレ率の低下は、実質所得の増加を通じて個人消費を押し上げ、それがインフレ再加速につながる展開も想定しておく必要があるでしょう。

【投資戦略】 2024年前半の景気減速に備え、リスク資産を抑制

資産配分:市場の先見性はおよそ半年~1年と言われます。ここからは、2024年前半の景気減速に備えて、株式などのリスク資産のウエイトを抑制する戦略が適切と考えます。

投資環境見通しは、①メインシナリオ:米国で潜在成長率を下回る低成長が数四半期続く準軟着陸(確率5割程度)、②サブシナリオ:マイルドリセッション(同3割程度)、③リスクシナリオ:景気軟着陸(上振れケース)、深刻な景気後退(下振れケース)(各1割程度)、を想定しています。

2024年前半に景気減速が顕在化するとみる背景としては、1)銀行融資態度と融資行動のタイムラグ(およそ6四半期)、2)年末までには米家計部門の余剰貯蓄が枯渇する見通し、3)市場金利の上昇と住宅ローン・企業借入金利の負担増加までの時間差、などが挙げられます。加えて、足元の長期金利の再上昇により、金融環境の一段のタイト化が予想されます。景気の変調を見極めるため、先行性の高い住宅関連指標、高利回り社債の信用スプレッドなどを注視する必要があります。

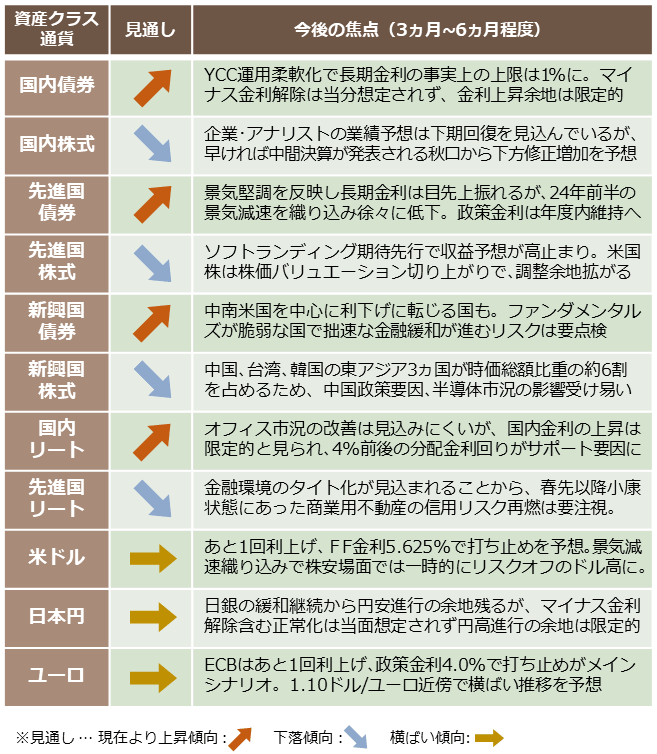

主要資産クラス・通貨の見通し

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。