Resona Investment Outlook 2024 Spring

(りそなの投資環境見通し)

資料全文(PDF)はこちらをご覧ください

<もくじ>

1. 2024年2月央~2024年5月央のふりかえり

2. 2024年の投資環境見通し

3. 注目トピック:円安と日銀金融政策

4. 主要マーケットの見通し

5. りそなの独自指標

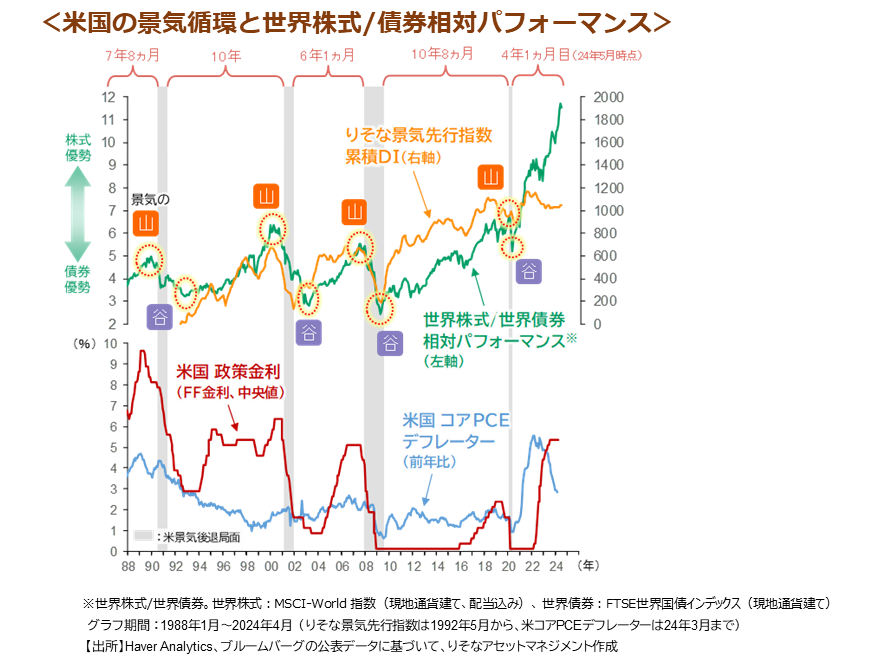

2024年の投資環境見通し【サマリー】

2024年度の投資環境は、「世界景気の再加速」と「主要国の利下げ転換」の組み合わせとなり、株式などのリスク資産にとっては追い風の環境になると予想します。ただ、そうなる前に一つだけ解決しておくべき問題があります。それが「米国のインフレ退治」です。過去3ヵ月で明らかになったことは、“景気が強いままインフレ率が低下する”、という都合の良いシナリオはやはり非現実的、ということです。インフレ率が下がる為には、ある程度の景気減速を伴うものと考えます。

米国の政策金利は米景気にとって“十分に引き締め的”な水準にあるため、これ以上の利上げをしなくても、早晩、米景気は軟化が見えてくると予想されます。焦点となる雇用市場では、自発的離職率、雇用充足感※、中小企業の雇用計画などの 有力な先行指標の低下が目立ってきました。労働需給はある一定の水準を超えるとタイト化/軟化が加速する傾向があります。随時雇用(雇用者・被雇用者がいつでも解除出来る)が当たり前の米国では特にそれが顕著です。労働需給が急速にひっ迫し始めたのは2021年前半でしたが、逆の動きがこの先顕在化すると予想されます。現在の米国経済は、過剰債務、過剰投資などの歪が大きくないため、FRBの金利調整が大幅に遅れなければ、深刻な景気後退は回避されると予想します。

この先、雇用悪化を示す指標が相次いだ場合、市場では“利下げ期待”を通り越して、景気後退を懸念し始める可能性があります。市場で「リセッション」コールが増え始めたら、FRBが利下げの準備を始める予兆とみて良いかも知れません。

※米コンファレンスボード「消費者信頼感指数」に含まれる指標。

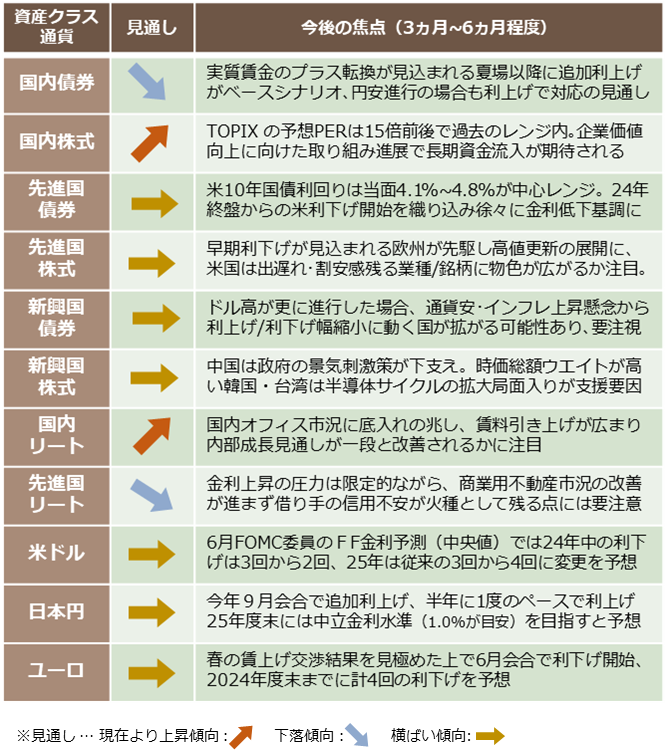

【投資戦略】金融政策のバラツキを反映した資産配分戦略に

資産配分:景気拡大が継続するとの見通しを基に株式などのリスク資産のウエイトを高めとする資産配分戦略が妥当と考えます。ただ、向こう3-6ヵ月においては、景気減速が意識される展開が予想されることから、株式のオーバーウエイト幅については小幅にとどめる戦略が適当と考えます。

米国の利下げ開始が後ズレする一方、欧州ではスイス、スウェーデンが既に利下げを決定し、ECB、英中銀も夏場には利下げに着手することが予想されます。こうした金融政策のポジションの違いを反映した戦略をとるべきと考えます。

主要資産クラス・通貨の見通し

りそなアセットマネジメント株式会社

運用戦略部 投資戦略グループ作成

(監修:チーフ・ストラテジスト 下出 衛)

〈当資料に関するご留意事項〉

- 当資料は、投資環境や投資に関する一般的事項についてお伝えすることを目的にりそなアセットマネジメント株式会社が作成した情報提供資料です。

- 当資料は、投資勧誘に使用することを想定して作成したものではありません。

- 当資料は、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。

- りそなアセットマネジメント株式会社が設定・運用するファンドにおける投資判断がこれらの見解にもとづくものとは限りません。

- 当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当資料の記載内容は作成時点のものであり、今後予告なく変更される場合があります。